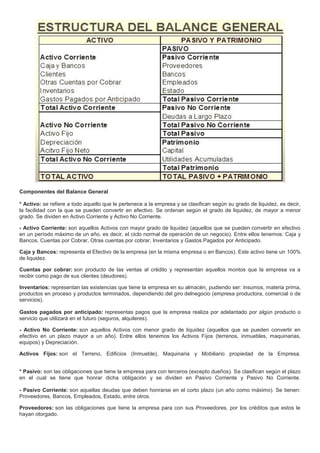

El documento describe los componentes principales del balance general de una empresa. El activo incluye los activos corrientes como efectivo, cuentas por cobrar e inventarios, y los activos no corrientes como propiedades, planta y equipo. El pasivo incluye las deudas corrientes como deudas con proveedores y empleados, y las deudas no corrientes como hipotecas. El patrimonio representa la inversión de los accionistas a través del capital y las utilidades acumuladas.

![Financiamiento Del Proyecto 1[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/financiamiento-del-proyecto-111-1229032296279146-1-thumbnail.jpg?width=640&height=640&fit=bounds)