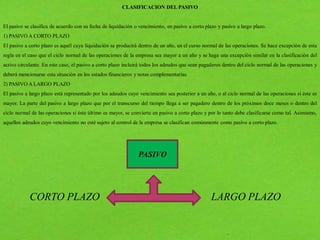

Este documento describe los conceptos de créditos diferidos y pasivos. Los créditos diferidos son ingresos que aún no se han devengado y pueden convertirse en ingresos o pasivos en el futuro. El pasivo incluye obligaciones presentes como deudas por compras, préstamos y salarios por pagar. El pasivo se clasifica en corto plazo (menos de un año) y largo plazo (más de un año).