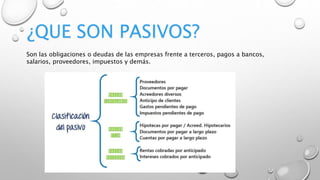

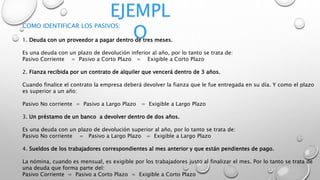

Este documento clasifica y explica los diferentes tipos de pasivos de una empresa. Los pasivos se dividen en tres categorías: pasivos circulantes o corrientes, que son deudas a pagar en menos de un año; pasivos fijos o no corrientes, que son deudas a pagar en más de un año; y pasivos diferidos, que son obligaciones por efectivo recibido anticipadamente para servicios o ventas en varios ejercicios. El documento proporciona ejemplos de cada tipo de pasivo.