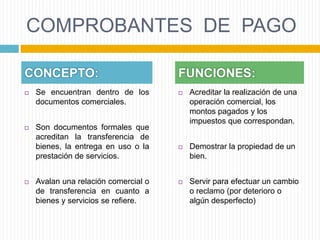

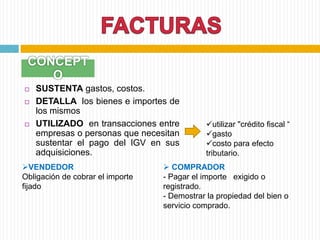

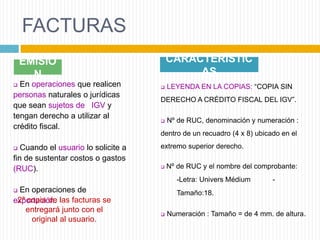

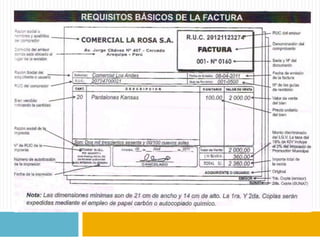

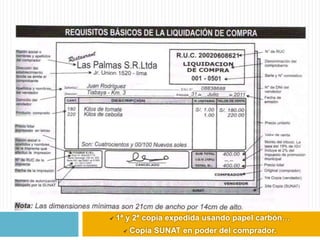

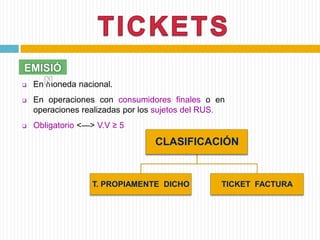

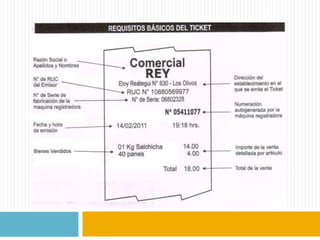

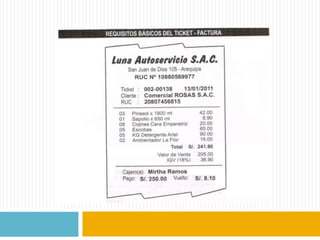

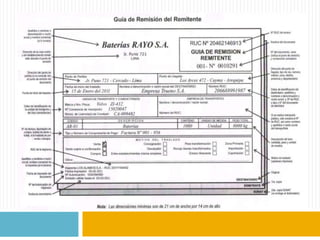

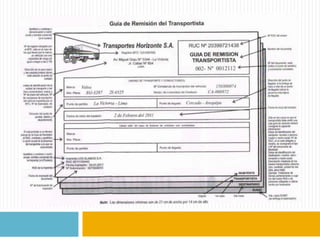

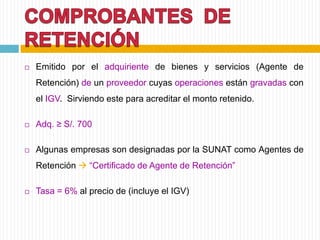

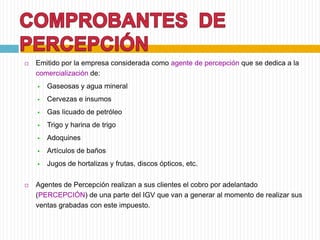

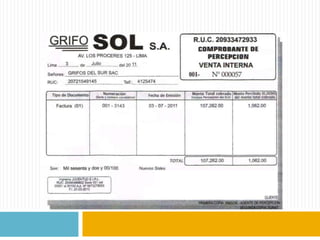

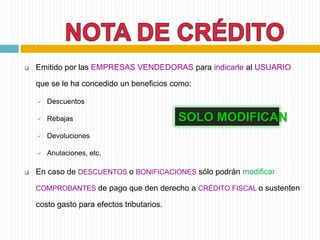

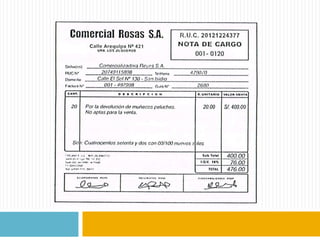

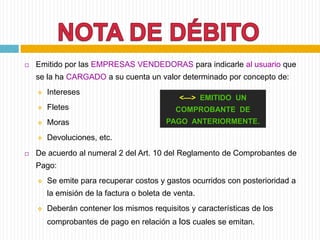

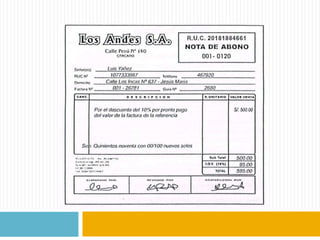

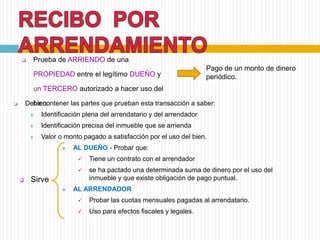

El documento describe diferentes tipos de comprobantes de pago, sus funciones y características. Los comprobantes de pago son documentos formales que acreditan transferencias comerciales y pueden ser usados para sustentar gastos, demostrar propiedad, y realizar cambios o reclamos. Algunos ejemplos de comprobantes de pago descritos incluyen facturas, boletas de venta, recibos por honorarios, y comprobantes de retención o percepción.