La liquidación de compras es un documento que acredita las adquisiciones realizadas por personas naturales o jurídicas de productos primarios de personas naturales sin RUC. Puede ser usado para sustentar gastos tributarios y otorga derecho a crédito fiscal si el IGV es retenido. Pueden emitirlas contribuyentes del régimen general o especial que compren a vendedores sin RUC. Deben contener información básica del adquirente, vendedor y transacción, y ser llenadas en original y copia simultáneamente.

DEFINICION La Liquidaciónde Compra es un documento que acredita las adquisiciones que efectúen las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho y otros entes colectivos a productos y/o acopiadoras (Persona Natural) de productos primarios derivados de la actividad agropecuaria y pesca artesanal, de productos silvestres, minería. Siempre que éstas (reiteramos, personas naturales) no otorguen comprobante de pago por estar imposibilitados de obtener número de RUC.

3.

USOS Se emitiránen los casos señalados en el numeral del Art. 6 y cuando la ley o la administración tributaria lo determine. Podrán ser empleados para sustentar gastos o costos para efecto tributario. Permitirán ejercer el derecho al crédito fiscal siempre que se cumpla con lo establecido en el manual.

4.

¿Quiénes pueden emitirLiquidaciones de Compra? Los contribuyentes del Régimen General y del Régimen Especial del Impuesto a la Renta que realizan operaciones con vendedores que no están inscritos en el RUC.

5.

¿Estos comprobantes permitenejercer el derecho a crédito fiscal? Las Liquidaciones de Compra permiten ejercer el derecho al crédito fiscal siempre que el IGV sea retenido y pagado por el comprador ( PDT - 617 - Otras retenciones ) quien actúa como agente de retención. Para ello el monto de retención deberá señalarse detalladamente en el comprobante de pago para que surta los efectos tributarios mencionados. Además, estos comprobantes pueden ser empleados para sustentar gasto o costo para efecto tributario.

6.

En que casosse deberá emitir y entregar liquidaciones de compra de bienes y prestación de servicios? Servicios ocasionales prestados en el Ecuador por personas naturales extranjeras sin residencia en el país. Servicios prestados en el Ecuador por sociedades extranjeras, sin domicilio ni establecimiento permanente en el país. Bienes muebles corporales y prestación de servicios a personas naturales no obligadas a llevar contabilidad, que por su nivel cultural o rusticidad no se encuentren en posibilidad de emitir comprobantes de venta. Para que la liquidación de compras y prestación de servicios, dé lugar al crédito tributario y sustente costos y gastos, las sociedades y las personas naturales obligadas a llevar contabilidad deberán haber efectuado la retención del impuesto al valor agregado, su declaración y pago, cuando corresponda.

7.

8.

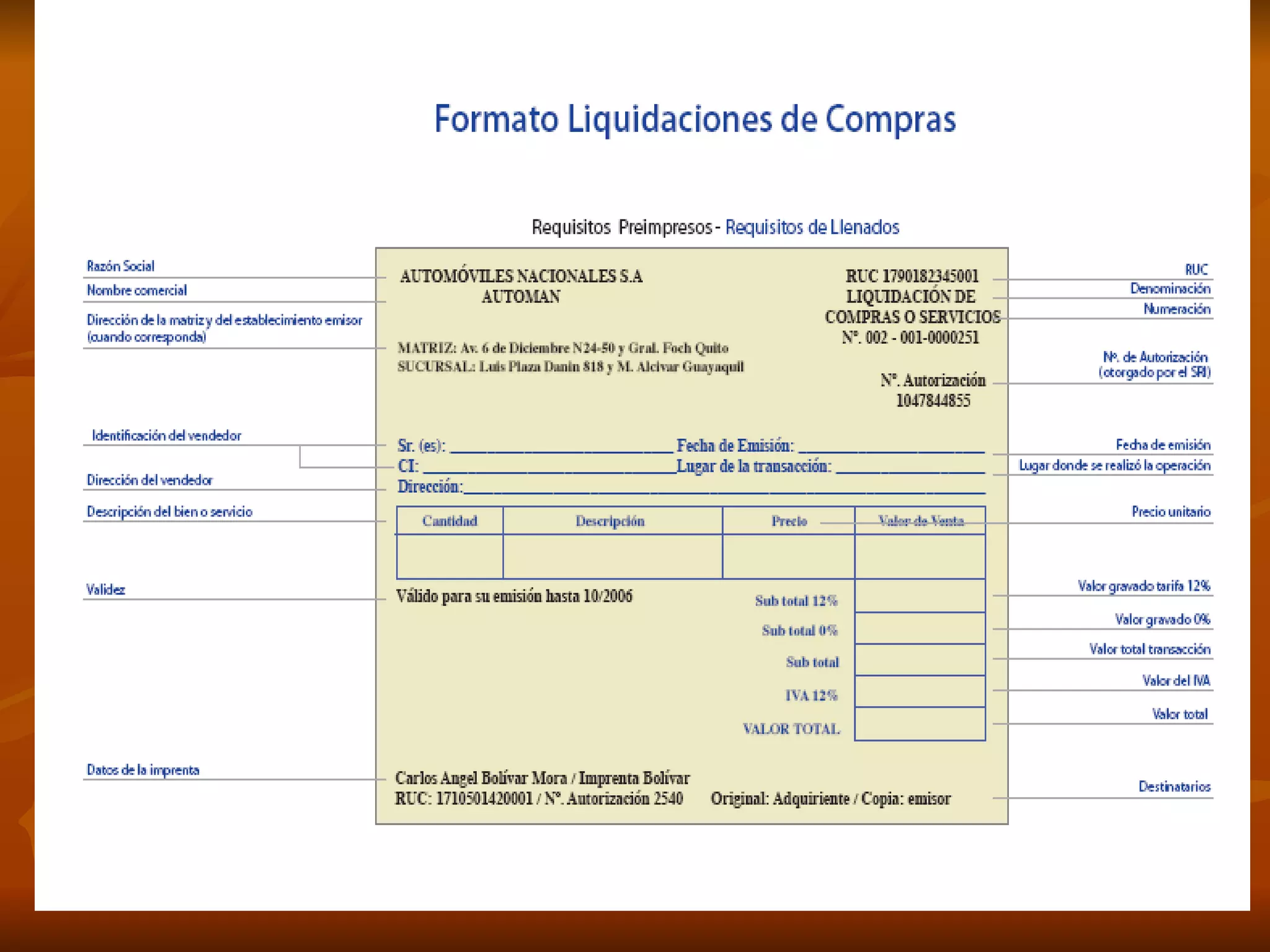

¿Cuál es lainformación básica que debe tener? La liquidación de compras y prestación de servicios debe contener información del adquirente, del vendedor y de la transacción; así como los datos de la autorización y de su caducidad. Los elementos mínimos son los que se detallan a continuación.

9.

¿Cómo se debellenar? Podrán ser llenadas en forma manual, mecánica o a través de sistemas computarizados. Las Liquidaciones de compra deberán llenarse en original y copia, deben ser llenadas en forma simultánea mediante el uso de papel carbón, carbonado o autocopiativo químico, en cualquier caso las copias deberán ser idénticas al original; caso contrario no serán válidas.

10.

¿Puedo verificar siun documento es autorizado? Es obligación de todos los contribuyentes verificar que las liquidaciones de compra de bienes o prestación de servicios cuenten con todos los requisitos tanto preimpresos como de llenado antes de emitirlas. A través de la siguiente consulta podrá comprobar si un documento es autorizado.

11.

¿Qué hacer sila información ingresada es equivocada? Estos documentos no deberán presentar borrones, tachones o enmendaduras, por tanto cuando se comentan errores al llenar una liquidación, deberá anularse consignando la leyenda "ANULADO" y archivarla en original y todas sus copias en forma cronológica, durante un período de 6 años.

12.

¿Cuándo y cómose da de baja el documento? Las liquidaciones no emitidas deben ser dadas de baja en los siguientes 15 días de producido el hecho que motive la baja. Para ello se deberá llenar el formulario 321 y entregarlo en las oficinas del SRI junto con las liquidaciones, para que estas sean destruidas.

13.

¿Cuándo y cómose actualiza la información del documento? Una liquidación únicamente puede emitirse bajo condiciones en las que se autorizó, es decir con los datos registrados en el RUC en ese momento. Sin embargo, con autorización expresa del SRI el contribuyente podrá emitirlas en forma temporal cuando existan cambios de domicilio o nombre comercial previamente registrados en el RUC, o en ferias o exposiciones.