Descargado 34 veces

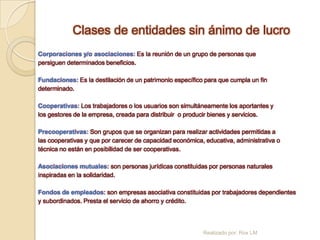

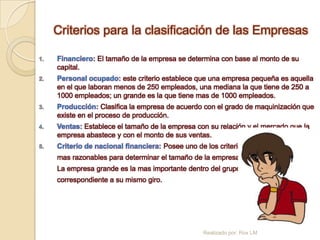

El documento aborda diversas clasificaciones de empresas según su origen de capital, tamaño, actividad económica y régimen jurídico, describiendo sociedades comerciales, civiles y sin ánimo de lucro, así como los requisitos para su constitución. Se detalla también la figura de la sociedad por acciones simplificada (SAS) y otros tipos de asociaciones como cooperativas y fondos de empleados. Además, se discuten criterios de clasificación considerando factores financieros, de empleo y producción.