Descargado 13 veces

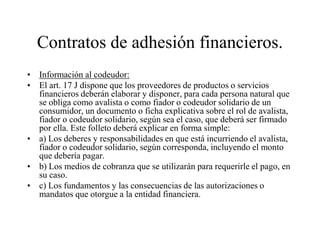

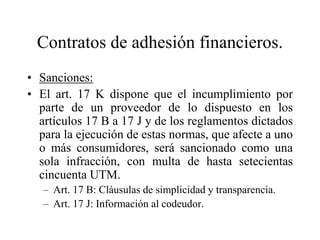

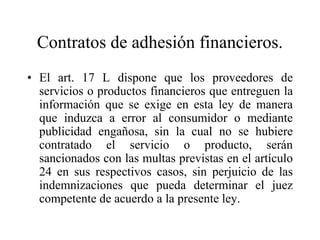

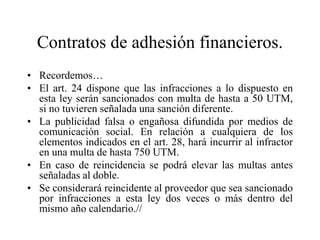

La ley introduce reglas específicas para contratos de adhesión financieros, requiriendo información clara sobre cobros, costos totales, y términos anticipados. También exige simplicidad y transparencia en cláusulas, resúmenes estandarizados, y permite términos anticipados por voluntad del consumidor. Además, prohíbe ventas atadas y retrasos en cancelaciones.