Descargar para leer sin conexión

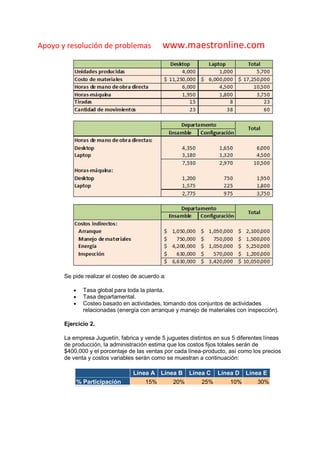

Este documento presenta dos ejercicios de contabilidad de costos y modelo costo-volumen-utilidad. El primer ejercicio calcula los costos por paquete de una empresa que fabrica sodas para diferentes volúmenes de producción. El segundo ejercicio analiza los puntos de equilibrio para cinco líneas de productos de una empresa de juguetes considerando varios escenarios de costos fijos. Adicionalmente, propone realizar un examen rápido sobre los temas cubiertos.

![paraquedistas de 30235 a 46498[1]](https://cdn.slidesharecdn.com/ss_thumbnails/30235a464981-151014142408-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![PQDT 71713 a 73180[1]](https://cdn.slidesharecdn.com/ss_thumbnails/71713a731801-151014191149-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)