Descargado 30 veces

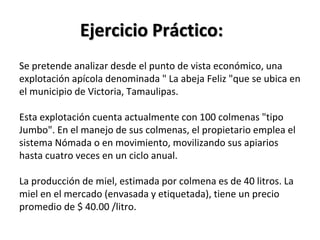

Este documento describe un análisis de costo-volumen-utilidad para una explotación apícola llamada "La abeja Feliz" en Victoria, Tamaulipas, México. La explotación actualmente tiene 100 colmenas que producen un promedio de 40 litros de miel por colmena. Se proporcionan los costos anuales de la explotación, incluidos los costos de combustible, alimentación, reinas, tratamientos, extractor, envases, etiquetado, mano de obra, agua y luz. El documento analiza el punto