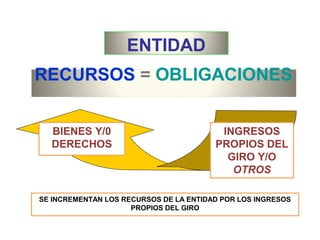

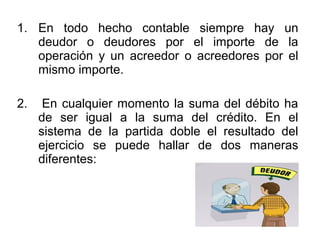

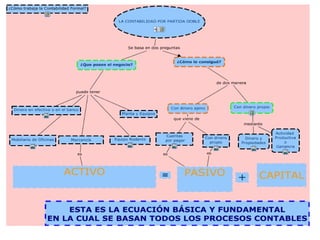

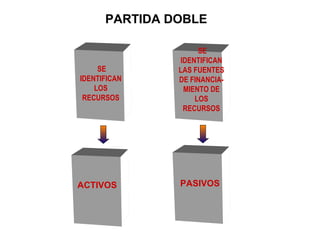

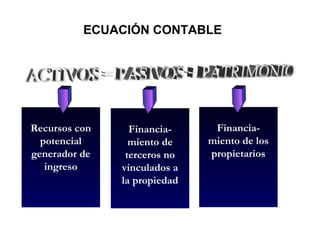

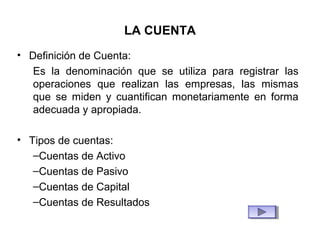

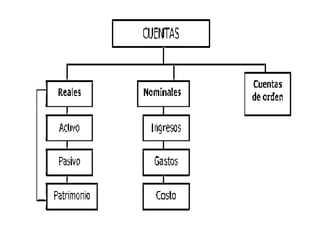

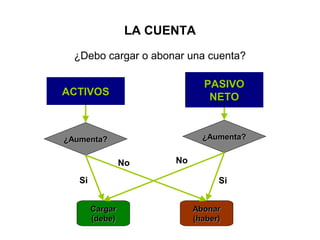

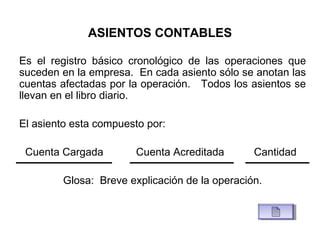

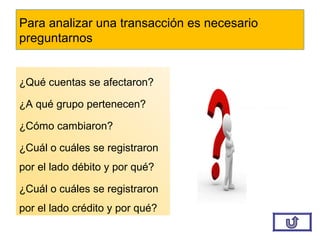

Este documento presenta información sobre la clasificación de cuentas contables y el análisis de transacciones. Explica que las cuentas se clasifican en cuentas de activo, pasivo, capital y resultados. También describe los principios básicos de la partida doble y el proceso de registrar transacciones mediante asientos contables, identificando qué cuentas se afectan y cómo cambian.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)