La Responsabilidad Del Auditor En La Deteccion De Errores Y Fraudes

•Descargar como PPT, PDF•

1 recomendación•6,753 vistas

El documento habla sobre la responsabilidad del auditor en la detección de fraudes e irregularidades durante una auditoría de estados financieros. Explica que los estados financieros pueden estar errados por errores, fraudes u otros actos ilegales. Define la diferencia entre error y fraude, y que las declaraciones erróneas pueden ocurrir debido a informes financieros fraudulentos o malversación de activos. Finalmente, destaca que el auditor debe documentar los factores de riesgo identificados y comunicar a la administración cualquier representación errónea encontrada.

![FRAU DE Y ERROR Error Fraude se refiere a equivocaciones no intencionales en los EEFF, incluyendo la omisión de una cantidad o una revelación. se refiere a los actos intencionales por parte de uno o más individuos que impliquen el uso de engaño para obtener una ventaja injusta o ilegal . ,[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (8)

Similar a La Responsabilidad Del Auditor En La Deteccion De Errores Y Fraudes

Similar a La Responsabilidad Del Auditor En La Deteccion De Errores Y Fraudes (20)

Último

Último (20)

La Responsabilidad Del Auditor En La Deteccion De Errores Y Fraudes

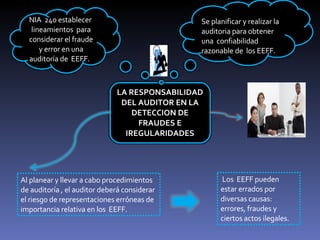

- 1. Al planear y llevar a cabo procedimientos de auditoría , el auditor deberá considerar el riesgo de representaciones erróneas de importancia relativa en los EEFF. Los EEFF pueden estar errados por diversas causas: errores, fraudes y ciertos actos ilegales. LA RESPONSABILIDAD DEL AUDITOR EN LA DETECCION DE FRAUDES E IREGULARIDADES Se planificar y realizar la auditoria para obtener una confiabilidad razonable de los EEFF. NIA 240 establecer lineamientos para considerar el fraude y error en una auditoría de EEFF.

- 4. GRACIAS