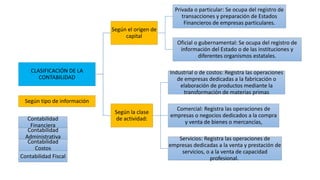

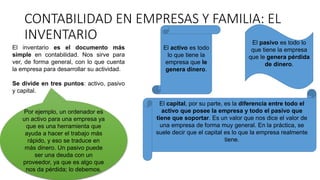

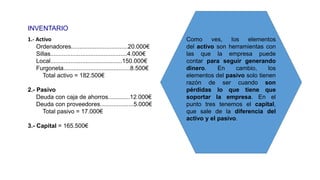

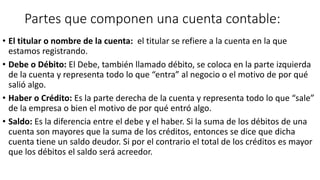

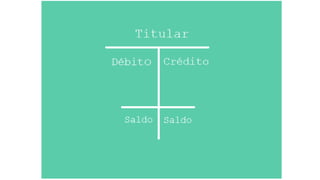

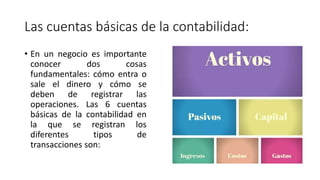

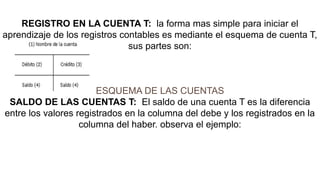

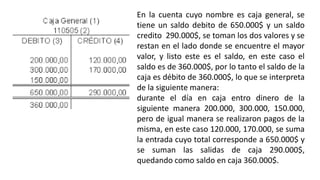

El documento clasifica la contabilidad según su origen, actividad y tipo de información. Resume las cuentas básicas de la contabilidad como activos, pasivos, capital, ingresos, costos y gastos. Explica que las cuentas se registran en la cuenta T y que el saldo es la diferencia entre los valores en la columna debe y haber.