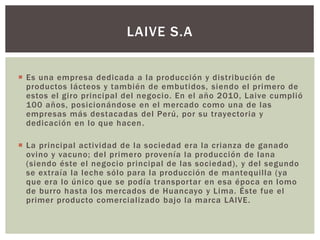

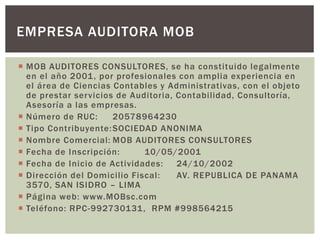

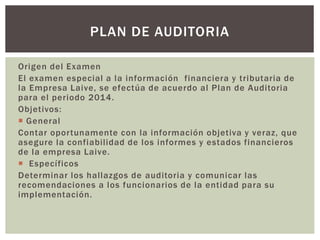

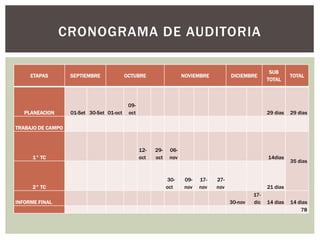

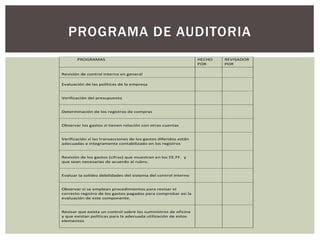

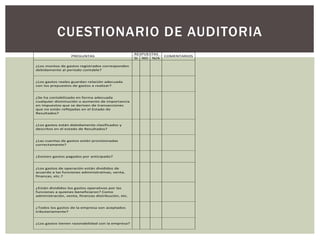

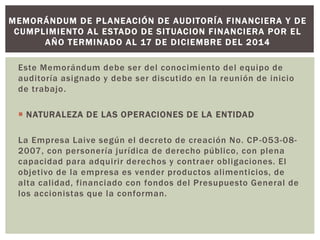

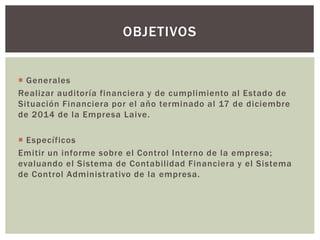

La auditoría de la empresa láctea Laive S.A. se realizó para verificar la información financiera y tributaria de 2014. El objetivo general fue contar con información objetiva y veraz que asegure la confiabilidad de los informes financieros. Se revisaron aspectos como gastos, impuestos, presupuestos y controles internos para determinar hallazgos y recomendaciones. El trabajo se desarrolló de septiembre a diciembre siguiendo un cronograma establecido.