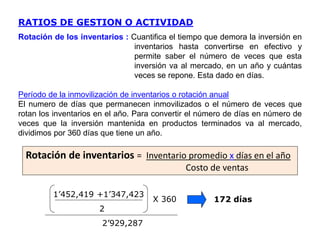

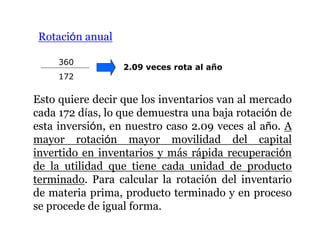

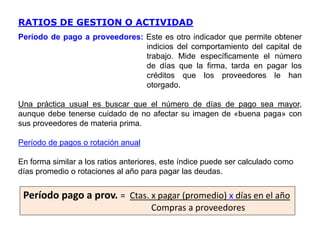

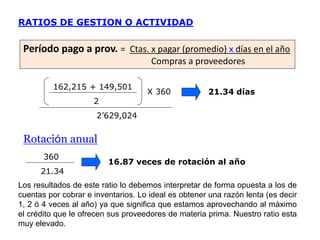

Descargado 80 veces

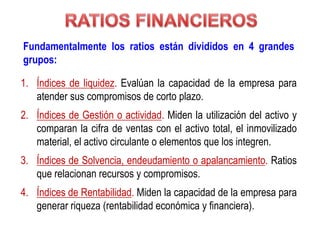

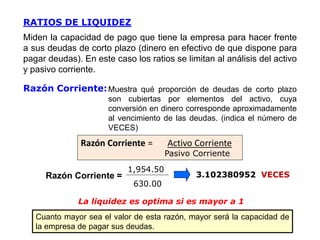

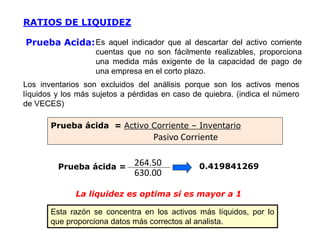

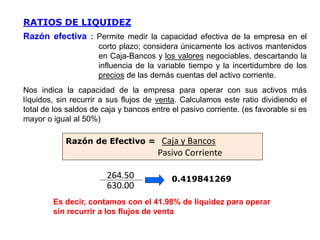

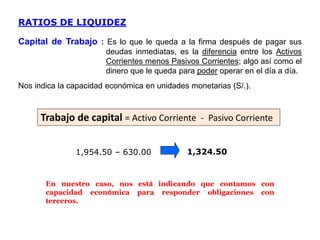

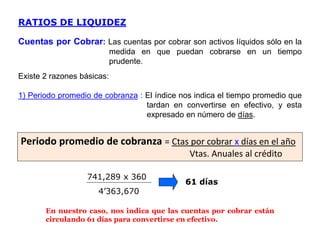

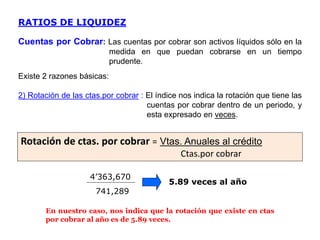

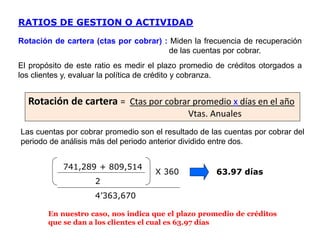

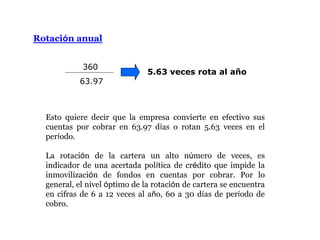

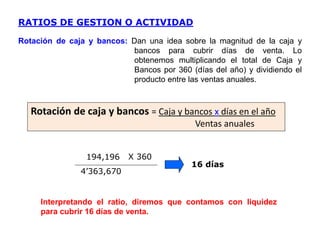

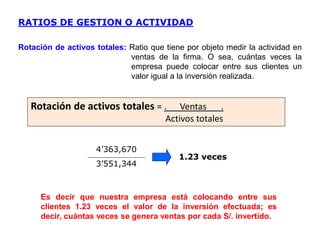

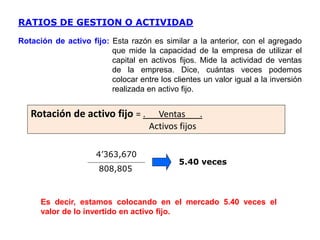

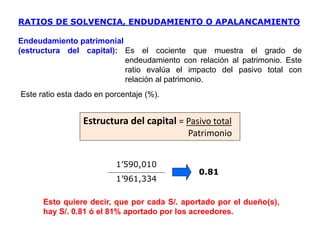

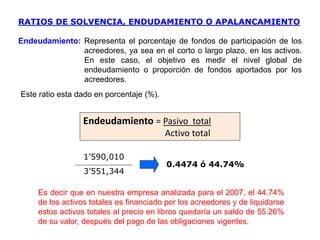

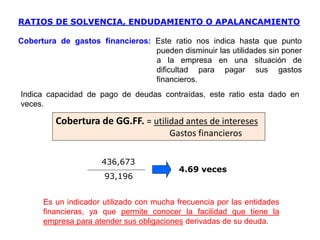

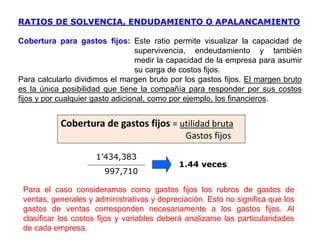

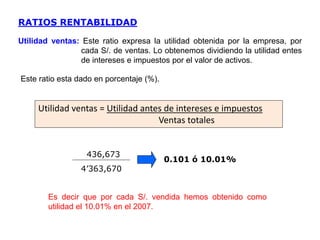

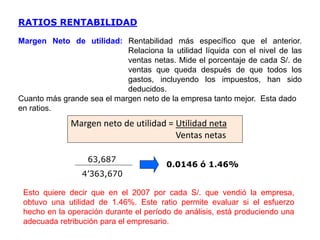

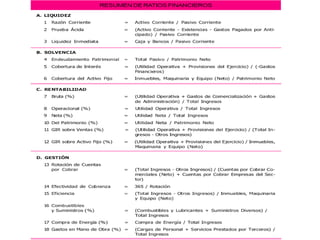

El documento habla sobre los ratios financieros y los divide en cuatro grupos principales: ratios de liquidez, ratios de gestión o actividad, ratios de solvencia, endeudamiento o apalancamiento, y ratios de rentabilidad. Explica algunos ratios específicos como la razón corriente, la prueba ácida, la rotación de inventarios y la cobertura de gastos financieros, y cómo calcularlos e interpretarlos.

![La producion artesanal_en_el_peru[1][1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/laproducionartesanalenelperu111-141214183213-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)