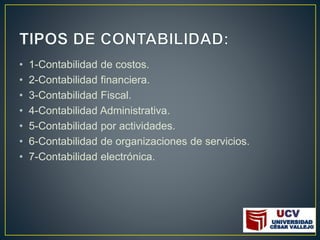

Este documento describe los diferentes tipos de contabilidad, incluyendo la contabilidad de costos, financiera, fiscal, administrativa, por actividades y de organizaciones de servicios. También explica brevemente la contabilidad electrónica y sus requisitos de reportar información financiera en formato electrónico al SAT.