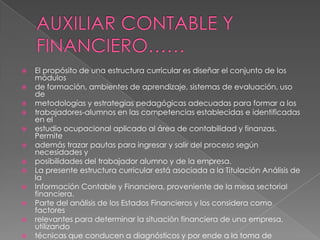

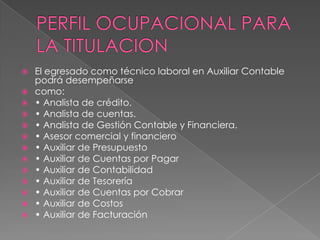

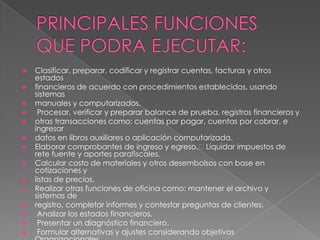

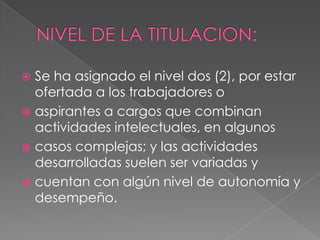

Descargado 66 veces

![ Mucho se nos consulta sobre las funciones del auxiliar contable, un tema de gran

interés para los miles de estudiantes de contaduría y otras personas que se dedican a

ello.

Lamentablemente no hay una ley, decreto, resolución, circular doctrina o

jurisprudencia que regule o defina las funciones o actividades que debe desarrollar el

auxiliar contable, por lo que estas se deben sustraer de la realidad del mercado

laboral, de la realidad de las empresas.

Naturalmente que las funciones del auxiliar contable deben estar relacionadas con las

tareas propias de la contabilidad, como puede ser la causación de los diferentes

hechos económicos de la empresa [compras, ventas, sueldos, pago servicios,

depreciaciones, etc.], le manejo y control de inventarios, el manejo o gestión de

cartera, conciliaciones bancarias, la proyección de estados financieros e informes

contables o financieros, la preparación y proyección de las declaraciones tributarias y

los diferentes informes con destino a las entidades estatales de control, y cualquier otra

actividad relacionada o afín al aspecto contable.

Sin embargo en el contrato que firmen las partes, se pueden contemplar otras

funciones que no necesariamente estén relacionadas con al contabilidad, lo cual se

ha convertido en el común denominador en las empresas medianas y pequeñas.

De hecho, son muchos las auxiliares contables que se ven en la obligaciones a cumplir

tareas administrativas que nada tienen que ver con la contabilidad, y hasta deben

trabajar como mensajeros y cobradores, e incluso hasta tienen que preparar los tintos

de los administradores del negocio, esto debido a que no hay nada que regule que

puede hacer el auxiliar y que no.

Básicamente las funciones del auxiliar contable se definen en el contrato de trabajo, y

cada empresa fijará en “común acuerdo” con el auxiliar contratado, cuáles serán las

actividades a desarrollar, de modo que todo se reduce a lo que las partes pacten en

el respectivo contrato.](https://image.slidesharecdn.com/funcionesdelauxiliarcontable-130403141350-phpapp02/85/Funciones-del-auxiliar-contable-2-320.jpg)

El documento describe las funciones de un auxiliar contable, las cuales se definen principalmente en el contrato de trabajo y pueden incluir tareas administrativas ajenas a la contabilidad. También señala que aunque los auxiliares no son responsables legalmente, podrían asumir responsabilidad civil o penal si actúan incorrectamente con dolo y causan perjuicios.