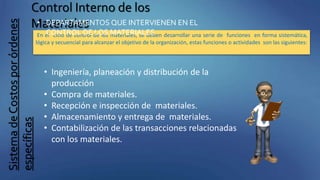

Este documento describe un sistema de costos por órdenes específicas, incluyendo objetivos como acumular costos totales y calcular el costo unitario para informar a la gerencia de manera oportuna. Explica los conceptos de costos directos e indirectos, y los controles internos de materiales y mano de obra. También cubre la distribución de gastos indirectos a través de tasas predeterminadas, y presenta un ejercicio práctico como demostración.