Descargar como PDF, PPTX

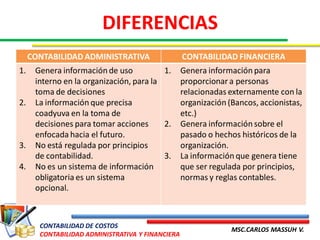

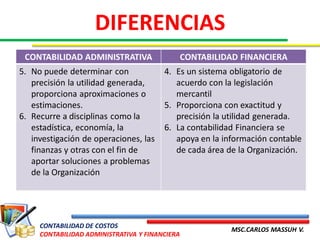

El documento describe tres tipos de contabilidad: contabilidad de costos, contabilidad administrativa y contabilidad financiera. La contabilidad de costos se enfoca en determinar, registrar, analizar e informar sobre los costos de producción. La contabilidad administrativa genera información interna para la toma de decisiones. La contabilidad financiera genera información externa histórica de acuerdo con los principios contables generalmente aceptados.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)