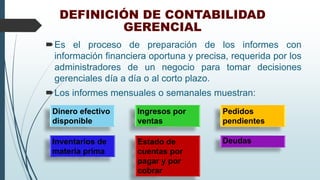

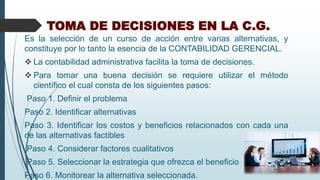

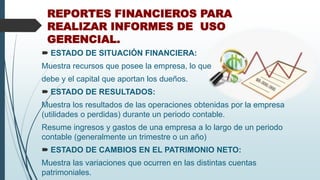

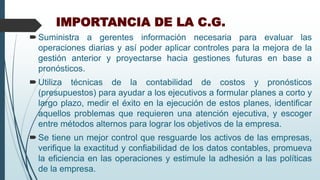

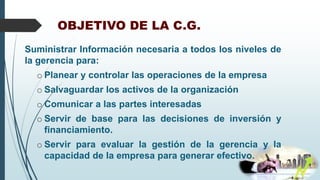

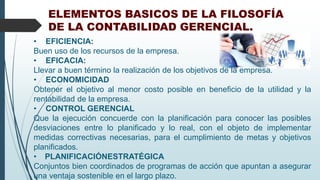

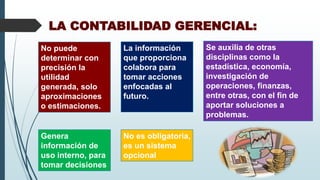

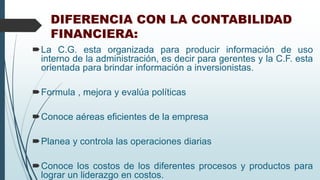

La contabilidad gerencial es crucial para que las empresas compitan en un entorno global, proporcionando informes financieros que ayudan en la toma de decisiones estratégicas. Facilita el control y la planificación, permitiendo a los gerentes evaluar operaciones y proyectar resultados futuros. Aunque es opcional, se diferencia de la contabilidad financiera al centrarse en la información interna para la administración.

![Tesis de contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tesisdecontabilidad1-140627033941-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Tema 1 modif[1].__naturaleza_y_objetivos_de_la_contablidad_gerencial[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tema1modif1-naturalezayobjetivosdelacontablidadgerencial1-110627132902-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad gerencial clase 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadgerencialclase11-110915154207-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)