Descargado 1032 veces

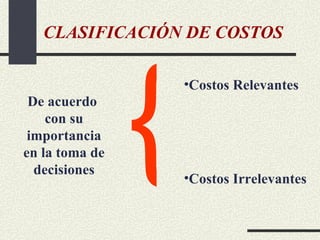

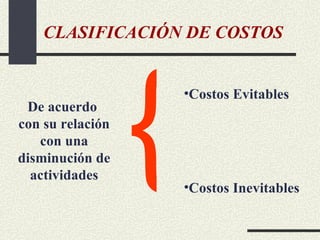

El documento define y clasifica diferentes tipos de costos. Explica que los costos son el valor sacrificado para obtener bienes o servicios y pueden clasificarse de acuerdo a su función, identificación, tiempo de cálculo, enfrentamiento a ingresos, control, comportamiento, importancia en decisiones, tipo de sacrificio o relación con la actividad. Proporciona ejemplos para cada tipo de costo.