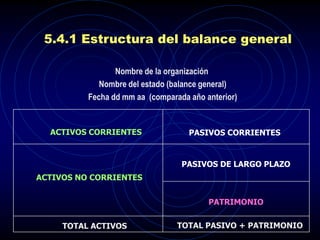

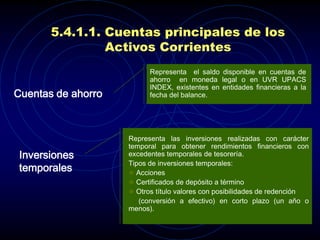

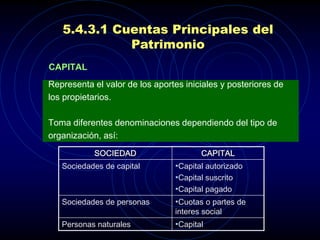

Este documento describe los conceptos básicos de la contabilidad financiera y los principales estados financieros. Explica que la contabilidad financiera proporciona estados financieros como el balance general y el estado de resultados para informar a los usuarios sobre los recursos, obligaciones y resultados de una organización. Además, detalla las cuentas y componentes clave de cada estado financiero, incluidos los activos, pasivos y patrimonio en el balance general.

![Normas Tecnicas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/normastecnicas1-091119105742-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Seminario Plancontable Niifs[1]](https://cdn.slidesharecdn.com/ss_thumbnails/seminarioplancontableniifs1-1224371893394993-9-thumbnail.jpg?width=640&height=640&fit=bounds)