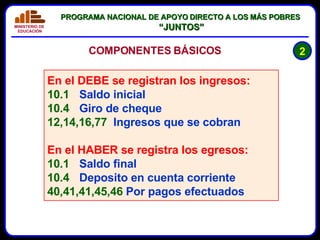

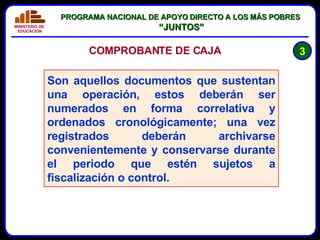

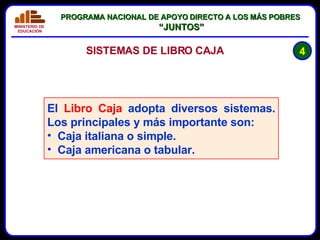

El documento define el libro caja como un libro principal y obligatorio para registrar movimientos de efectivo, cheques y valores. Describe que en la sección "DEBE" se registran los ingresos y en la sección "HABER" los egresos. Indica que los comprobantes sustentan las operaciones y deben archivarse de forma ordenada. Finalmente, menciona que el libro caja puede adoptar los sistemas de caja italiana o simple y caja americana o tabular.