Criterios para evaluar proyectos de inversión

•Descargar como PPT, PDF•

1 recomendación•7,244 vistas

Este documento describe seis criterios para evaluar proyectos de inversión: 1) Tasa de rendimiento promedio, 2) Período de recuperación, 3) Valor presente neto, 4) Tasa interna de retorno, 5) Beneficio-costo, y 6) Valor terminal. Cada método calcula diferentes medidas financieras y considera factores como el valor del dinero en el tiempo y los flujos de efectivo generados para determinar si un proyecto debería ser aceptado o rechazado.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Criterios para evaluar proyectos de inversión

Similar a Criterios para evaluar proyectos de inversión (20)

Más de Luigui Meza Galdos

Más de Luigui Meza Galdos (20)

Criterios para evaluar proyectos de inversión

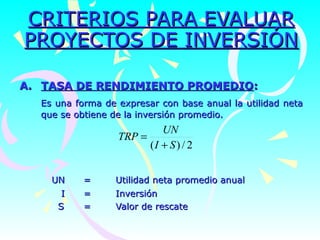

- 1. CRITERIOS PARA EVALUAR PROYECTOS DE INVERSIÓN A. TASA DE RENDIMIENTO PROMEDIO: Es una forma de expresar con base anual la utilidad neta que se obtiene de la inversión promedio. UN TRP = (I + S ) / 2 UN = Utilidad neta promedio anual I = Inversión S = Valor de rescate

- 2. Ejemplo: Se compra una máquina en $20,000 que tiene un valor de rescate de $2,000 y genera una utilidad. TRP TRP ≥ K ACEPTAR TRP < K RECHAZAR

- 3. VENTAJAS • Facilitar para calcular y comparar con el costo de capital. DESVENTAJAS • No considera el valor del dinero en el tiempo. • No considera el componente tiempo en los ingresos.

- 4. B. PERIODO DE RECUPERACIÓN Indica el número de años que la empresa tarda en recuperar la inversión inicial mediante los flujos de efectivo que produce el proyecto. I −S N= FS I = Inversión S = Valor de salvamento FS = Flujos de efectivo

- 5. Ejemplo: 0 1 2 3 4 5

- 6. VENTAJAS: • El método puede ser útil cuando el panorama es a largo plazo. • A largo plazo es incierto; y existe problemas de liquidez. DESVENTAJAS: • No considera el valor del dinero en el tiempo. • Ignora todo lo relativo al costo de capital. • No toma en cuenta el valor de salvamento y duración del proyecto. • Considera los flujos de efectivo después del período de recupero.

- 7. C. VALOR PRESENTE NETO Considera el costo del dinero en el tiempo, (%). Los flujos de efectivo se descuentan a una tasa y se le resta el desembolso original. VPN = − I + Fpte. F S VPN = + −I (1 + i ) (1 + i )

- 8. Ejemplo: 0 1 2 3 4 5 VPN 0 ACEPTAR VPN 0 RECHAZAR

- 9. D. REEMPLAZO DE MAQUINARIA La TIR es la tasa de descuento capaz de igualar la serie de flujos futuros con la inversión inicial. Es la tasa de descuento que da al proyecto un VAN = O. F I= TIR = r (1 + r ) r = se expresa como % fácilmente se compara con el costo de K. TIR ( r ) ≥ i aceptar TIR ( r ) < i Rechazar

- 10. Costo de capital TIR yK A B C D E F cantidad total invertida

- 11. E. BENEFICIO COSTO – (B/C) Llamado también índice del VA, compara el valor actual de las entradas de efectivo futuras con el valor actual del desembolso original y cualesquiera otros que se hagan en el futuro. BC = VALOR ACTUAL INVERSIÓN EJEMPLO : $ 50,325 $ 60,000 BC 1 ACEPTAR BC 1 RECHAZAR BC = VALOR ACTUAL DE LAS ENTRADAS DE EFECTIVO VALOR ACTUAL DE LAS INVERSIONES

- 12. Ejemplo: F1 = ($10,000), F2 = $ 20,000, F3 = $ 5,000 F4 = ($ 5,000), F5 = $ 15,000, F6 = $ 10,000 K = 10%

- 13. F. VALOR TERMINAL – (VT) O (VAST) Se basa en la suposición de que cada flujo neto se reinvierte en un nuevo activo, desde el momento en que se recibe hasta la terminación del proyecto, a la tasa de rendimiento que prevalezca. Ejemplo k = 10% 0 1 2 3 4 ($20,) $10, $ 10, $ 10 $10,000 1 año 7% 2 años 5 % 3 años 5% VT (1 + i) VAST INVERSIÓN ACEPTAR VAST INVERSIÓN RECHAZAR