Descargado 434 veces

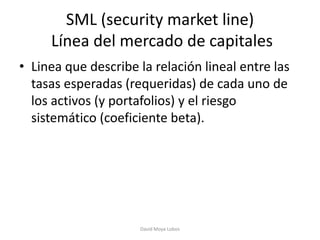

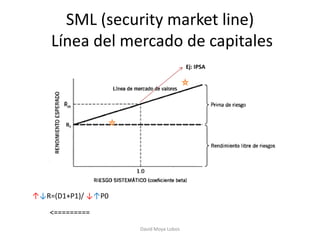

Este documento presenta el Modelo de Valoración de Activos de Capital (CAPM), incluyendo sus supuestos, la cartera de mercado, el coeficiente beta y la Línea del Mercado de Capitales (SML). El CAPM describe la relación entre el riesgo sistemático y el rendimiento esperado de un título valorando el riesgo en función del coeficiente beta.