Descargado 20 veces

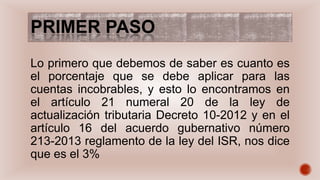

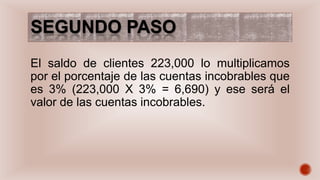

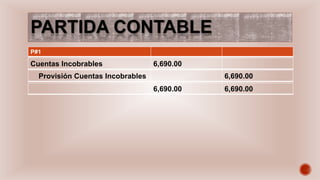

El documento explica cómo calcular la provisión para cuentas incobrables para una cuenta de clientes con un saldo de Q223,000. Primero, se determina que el porcentaje de cuentas incobrables según la ley es 3%. Luego, se multiplica el saldo de clientes por 3% para obtener un valor de cuentas incobrables de Q6,690. Finalmente, se registra una partida contable para transferir este monto a la cuenta de provisión para cuentas incobrables.