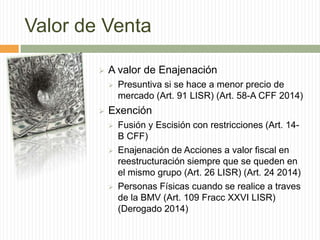

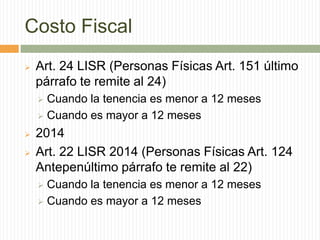

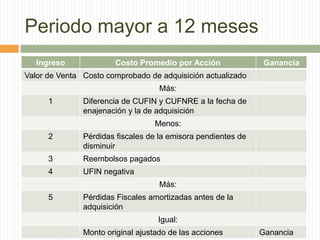

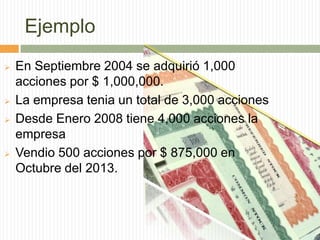

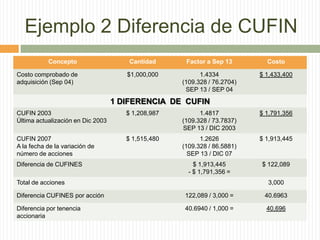

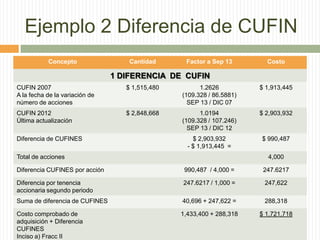

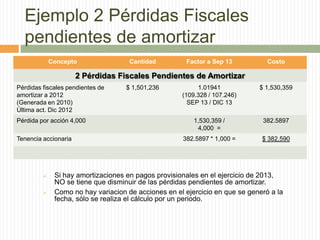

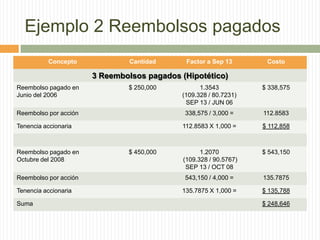

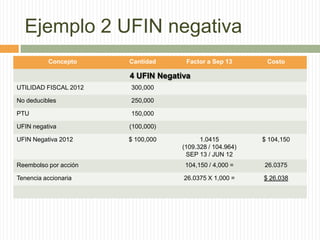

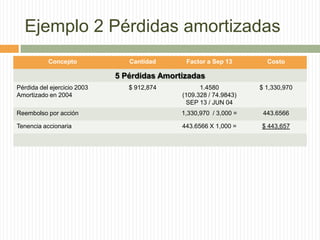

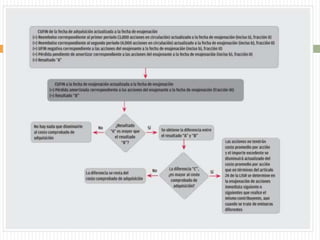

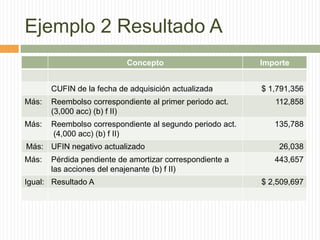

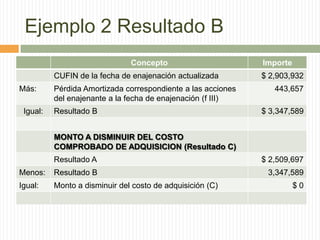

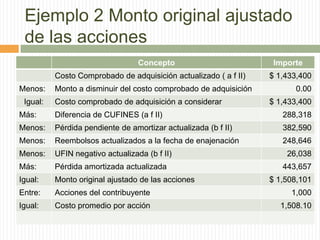

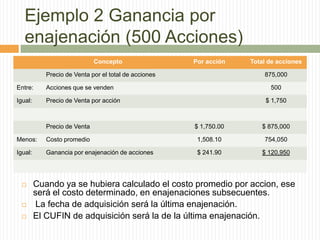

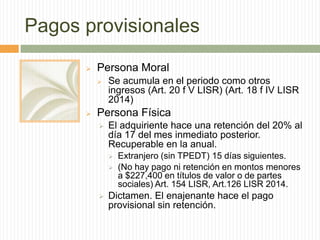

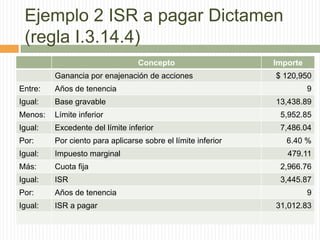

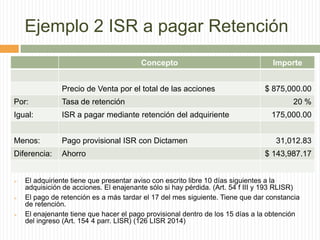

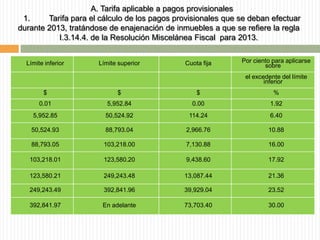

Este documento describe el régimen fiscal aplicable a la enajenación de acciones en México. Explica que el valor de venta se considera el precio de enajenación y que existen algunas exenciones. También detalla cómo calcular el costo fiscal de las acciones dependiendo del periodo de tenencia, ya sea menor o mayor a 12 meses. Además, incluye ejemplos numéricos para ilustrar los cálculos.

![El pronostico financiero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elpronosticofinanciero1-140522023654-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)