Descargar para leer sin conexión

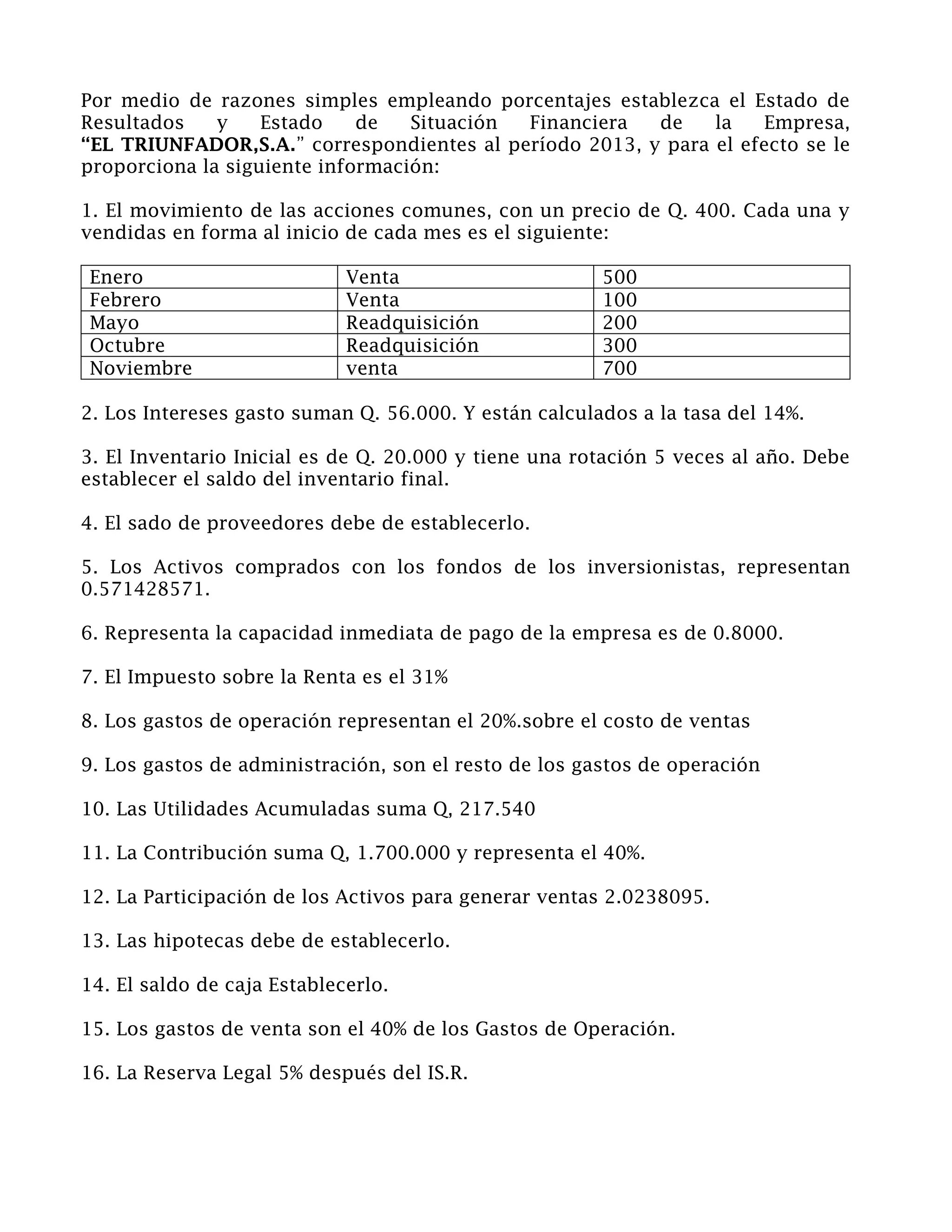

El resumen presenta los estados financieros de la empresa "EL TRIUNFADOR, S.A." para el período 2013 utilizando porcentajes e información provista sobre ventas de acciones, intereses gastados, inventario inicial, activos comprados, capacidad de pago, impuestos, gastos, utilidades acumuladas, contribuciones y otros datos financieros.

![Analisis financiero[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/analisisfinanciero11-190617215253-thumbnail.jpg?width=640&height=640&fit=bounds)