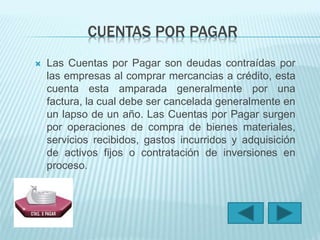

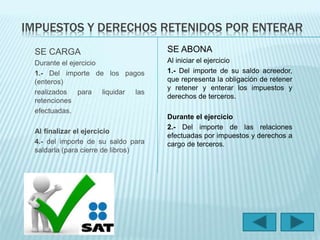

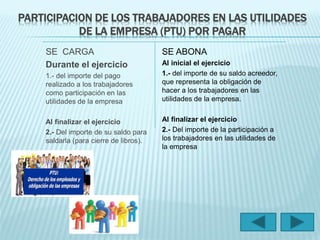

Este documento describe las cuentas por pagar y cómo se cargan y abonan. Explica que las cuentas por pagar representan deudas de una empresa por comprar mercancías a crédito o recibir servicios. Luego detalla cómo se manejan contablemente diferentes tipos de cuentas por pagar como impuestos retenidos, participación de trabajadores en utilidades, acreedores bancarios y más.