Costos empresariales cargas y abonos

•Descargar como DOCX, PDF•

0 recomendaciones•842 vistas

Este documento describe las cuentas contables de caja, bancos, clientes, deudores diversos, documentos por cobrar, terrenos, edificios, mobiliario y equipo. Para cada cuenta, se especifican los cargos y abonos, incluyendo valores iniciales, transacciones durante el ejercicio, y saldos finales.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Costos empresariales cargas y abonos

Similar a Costos empresariales cargas y abonos (20)

Más de Juan Anaya

Más de Juan Anaya (20)

Último

Último (20)

Costos empresariales cargas y abonos

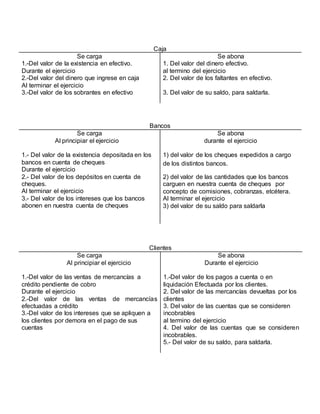

- 1. Caja Se carga Se abona 1.-Del valor de la existencia en efectivo. Durante el ejercicio 2.-Del valor del dinero que ingrese en caja Al terminar el ejercicio 3.-Del valor de los sobrantes en efectivo 1. Del valor del dinero efectivo. al termino del ejercicio 2. Del valor de los faltantes en efectivo. 3. Del valor de su saldo, para saldarla. Bancos Se carga Se abona Al principiar el ejercicio 1.- Del valor de la existencia depositada en los bancos en cuenta de cheques Durante el ejercicio 2.- Del valor de los depósitos en cuenta de cheques. Al terminar el ejercicio 3.- Del valor de los intereses que los bancos abonen en nuestra cuenta de cheques durante el ejercicio 1) del valor de los cheques expedidos a cargo de los distintos bancos. 2) del valor de las cantidades que los bancos carguen en nuestra cuenta de cheques por concepto de comisiones, cobranzas, etcétera. Al terminar el ejercicio 3) del valor de su saldo para saldarla Clientes Se carga Al principiar el ejercicio 1.-Del valor de las ventas de mercancías a crédito pendiente de cobro Durante el ejercicio 2.-Del valor de las ventas de mercancías efectuadas a crédito 3.-Del valor de los intereses que se apliquen a los clientes por demora en el pago de sus cuentas Se abona Durante el ejercicio 1.-Del valor de los pagos a cuenta o en liquidación Efectuada por los clientes. 2. Del valor de las mercancías devueltas por los clientes 3. Del valor de las cuentas que se consideren incobrables al termino del ejercicio 4. Del valor de las cuentas que se consideren incobrables. 5.- Del valor de su saldo, para saldarla.

- 2. Deudores diversos Se carga Al principiar el ejercicio 1.-Del valor de las cantidades que nos deban terceras personas por concepto distintos Durante el ejercicio 2.-Del valor de cantidades que, por el concepto a deber terceras personas 3.- Los deudores por demora en el pago de sus Cuentas Se abona Durante el ejercicio Del valor de los pagos a cuenta o en liquidación De la venta de mercancías Efectuada por los deudores 2. Del valor de los descuentos concedidos a los deudores. Al término del ejercicio 3. Del valor de las cuentas que se consideren incobrables 4. Del valor de su saldo, para saldarla. Documentos por cobrar Se carga Al principiar el ejercicio 1.- Del valor nominal de los documentos pendientes de cobro Durante el ejercicio 2.- Del valor nominal de los documentos recibidos, Sus créditos o endosados a favor del comerciante Se abona Durante el ejercicio 1. Del valor nominal de los documentos cobrados, endosados o cancelados por el comerciante. Al terminar el ejercicio 2. Del valor nominal de los documentos que se consideran incobrables 3. del valor de su saldo, para saldarla Terrenos Se carga Al principiar el ejercicio 1.-Del precio de costo de los terrenos existen Durante el ejercicio 2.-Del precio de costo de los terrenos que se adquieran. Se abona Durante el ejercicio 1.-Del precio de costo de los terrenos que se vendan Al terminar el ejercicio 2. Del valor de su saldo, para saldar

- 3. Edificios Se carga Al principiar el ejercicio 1.-Del precio de costo de los edificios existen. Durante el ejercicio 2.-Del precio de costo de los edificios que se adquieran. 3.-Del costo de edificios de las construcciones de los edificios que se hagan 4.-Del precio de costo de las adiciones o mejoras que se haga. Se abona Durante el ejercicio 1. Del precio de costo de los edificios que se vendan. Al terminar el ejercicio 2. Del importe de su saldo, para saldar Mobiliario y equipo Se carga Al principiar el ejercicio 1. Del precio de costo de los muebles y enseres existentes Durante el ejercicio 2. Del precio de costo de los muebles y enseres que sé adquieran Se abona Durante el ejercicio 1.- Del precio de costo de los muebles y enseres que se vendan Al terminar el ejercicio 2 Del precio de costos de los muebles y enseres que se den de baja por inservibles. 3. Del valor de su saldo, para saldarla.