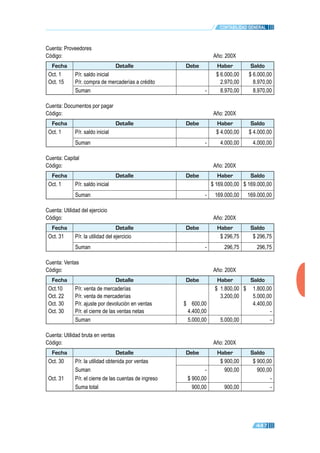

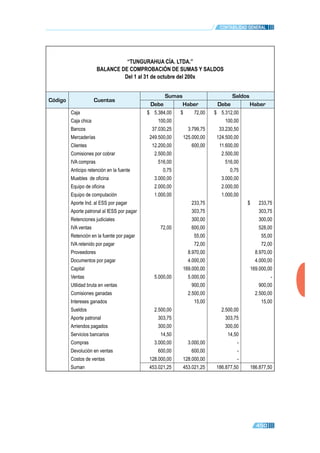

Este documento presenta las transacciones comerciales de la empresa "Tungurahua Cía. Ltda." durante el mes de octubre del año 200X. Incluye la compra y venta de mercaderías, pagos a proveedores y empleados, y otros movimientos financieros. El resumen del libro diario y mayor muestra los asientos contables realizados. Al final del mes se presentan los estados financieros con un saldo de utilidad de $296.75.