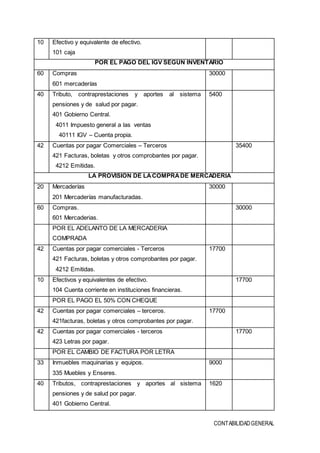

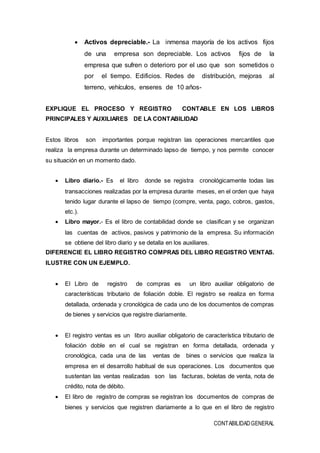

Descargado 44 veces

Este documento presenta información contable sobre la empresa Droguería y Distribuidora Omega SAC. Incluye el balance inicial de la empresa con las cuentas de activo, pasivo y patrimonio. También describe las operaciones comerciales realizadas durante el año, como compras, ventas, pagos e ingresos. El objetivo es aplicar los asientos contables correspondientes a cada transacción y elaborar los estados financieros de la empresa.