Descargado 15 veces

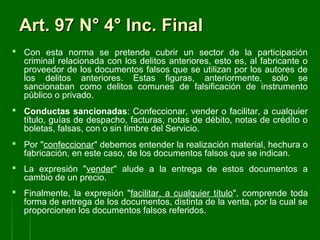

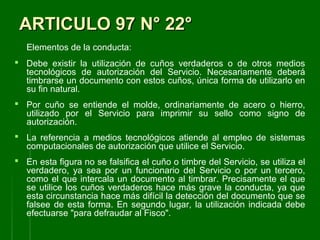

El documento describe los delitos tributarios según el Código Tributario chileno. Explica que estos delitos protegen el bien jurídico de la potestad tributaria del Estado o el patrimonio fiscal. Luego, resume las figuras delictivas del Artículo 97 del Código, incluyendo la presentación de declaraciones falsas o incompletas, la omisión maliciosa en libros de contabilidad, la adulteración de balances o inventarios, y el uso de documentos ya utilizados.