Descargado 159 veces

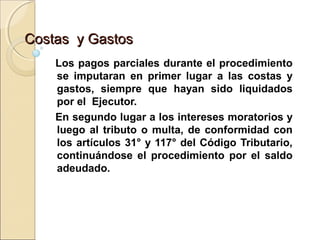

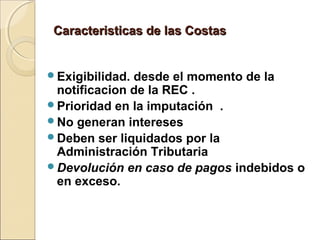

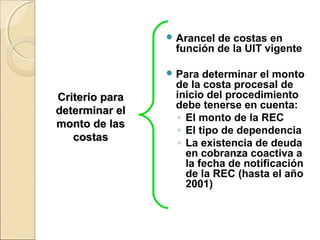

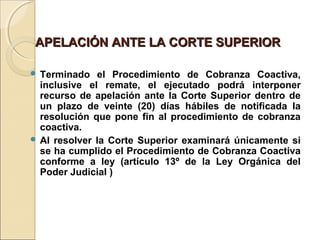

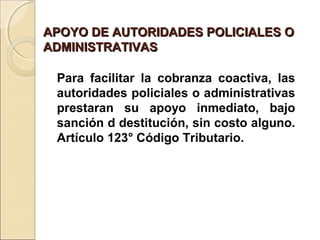

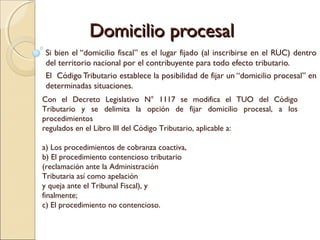

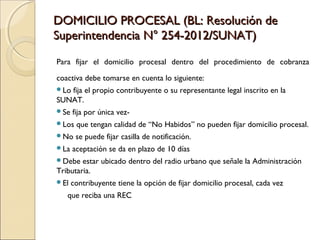

El documento resume el procedimiento de cobranza coactiva establecido en el Código Tributario peruano. Explica que este procedimiento se ejerce a través del ejecutor coactivo para cobrar deudas tributarias exigibles. Describe las etapas del procedimiento, que incluyen el requerimiento de pago, medidas cautelares como embargo, y ejecución forzada mediante remate si es necesario. También explica conceptos como deuda exigible, costas y gastos, y las causales para suspender el procedimiento de cobranza coactiva