Descargado 224 veces

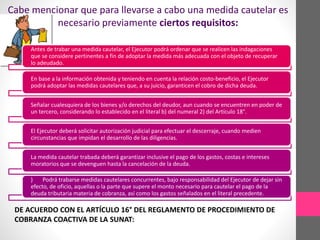

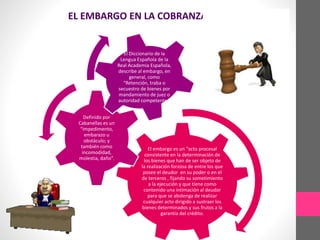

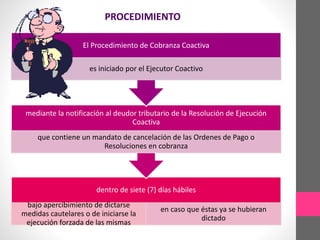

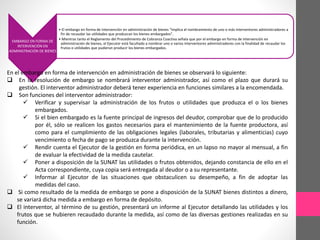

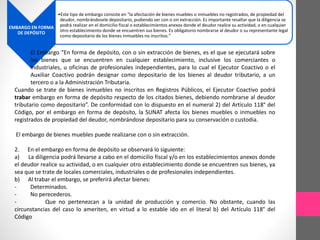

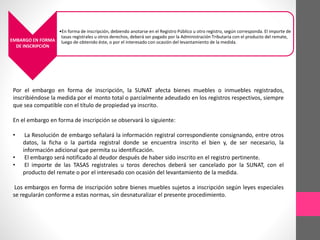

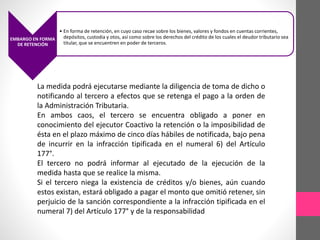

El documento describe el procedimiento de cobranza coactiva en Perú, gestionado por la SUNAT, enfocándose en las medidas cautelares que se pueden aplicar para asegurar el cumplimiento de las obligaciones tributarias. Se explican las diferentes formas de embargo y su ejecución, así como los requisitos y características de las medidas cautelares previas. El propósito principal es facilitar la recaudación de deudas tributarias sin comprometer la capacidad productiva del deudor.