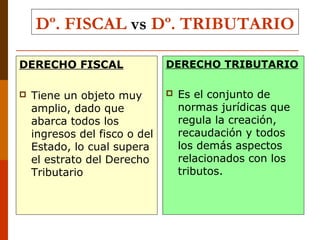

El documento describe las diferencias entre el derecho fiscal y el derecho tributario. El derecho fiscal tiene un objeto más amplio que incluye todos los ingresos del estado, mientras que el derecho tributario se refiere específicamente a las normas jurídicas que regulan la creación, recaudación y otros aspectos de los tributos. Además, el derecho tributario se define como una rama autónoma del derecho financiero que integra las normas jurídicas, jurisprudencia, doctrina y principios para regular las relaciones jurídico-tributarias.