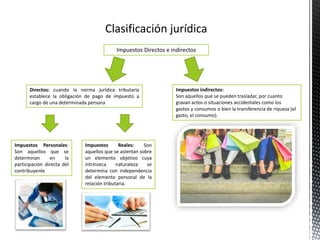

El documento describe el concepto de tributo como una obligación de pago del estado para cubrir gastos públicos, y clasifica los impuestos en directos e indirectos, personales y reales. Se detallan los tipos de impuestos según su progresividad y regresividad, así como sus efectos económicos, incluyendo percepción, traslación e incidencia. Además, se analizan las formas de traslación de impuestos, tanto hacia atrás como hacia adelante, en la economía.