Descargar como PDF, PPTX

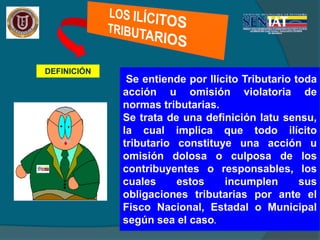

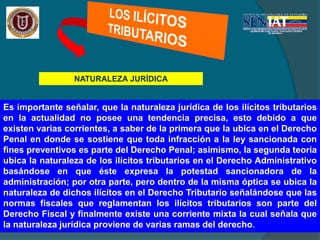

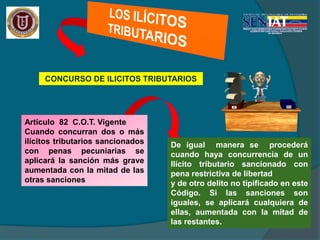

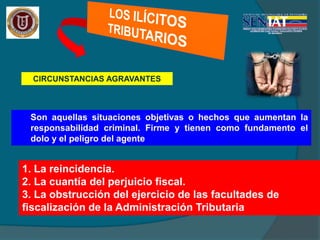

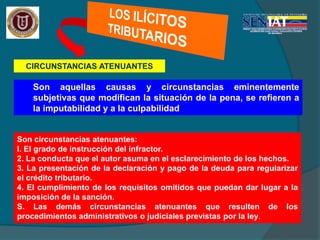

Este documento define los ilícitos tributarios como acciones u omisiones que violan las normas tributarias. Explica que existen diferentes teorías sobre la naturaleza jurídica de los ilícitos tributarios y que estos pueden ser formales, materiales o penales. También describe las circunstancias que agravan o atenuan la responsabilidad por ilícitos tributarios y las sanciones aplicables.