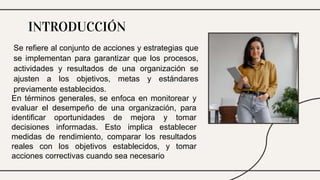

El documento detalla el proceso de control administrativo en las organizaciones, enfatizando la importancia del establecimiento de objetivos, medición del desempeño y comparación de resultados. Se describen diferentes tipos de control, como el concurrente, de retroalimentación y preventivo, cada uno con funciones específicas para asegurar la eficacia y eficiencia de los procesos organizacionales. Concluye subrayando que el control es esencial para la gestión financiera y la transparencia en las organizaciones.