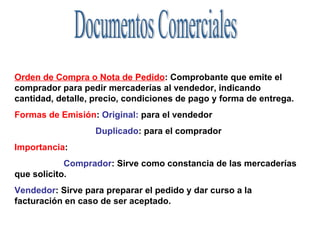

El documento describe varios documentos comerciales utilizados en transacciones de compra y venta, incluyendo órdenes de compra, remitos, facturas, tickets, notas de débito, notas de crédito, recibos, resúmenes de cuenta, pagarés, cheques y notas de crédito bancario. Cada documento tiene un propósito específico como registrar pedidos, entregas, pagos y deudas en las transacciones entre compradores y vendedores.