Descargado 33 veces

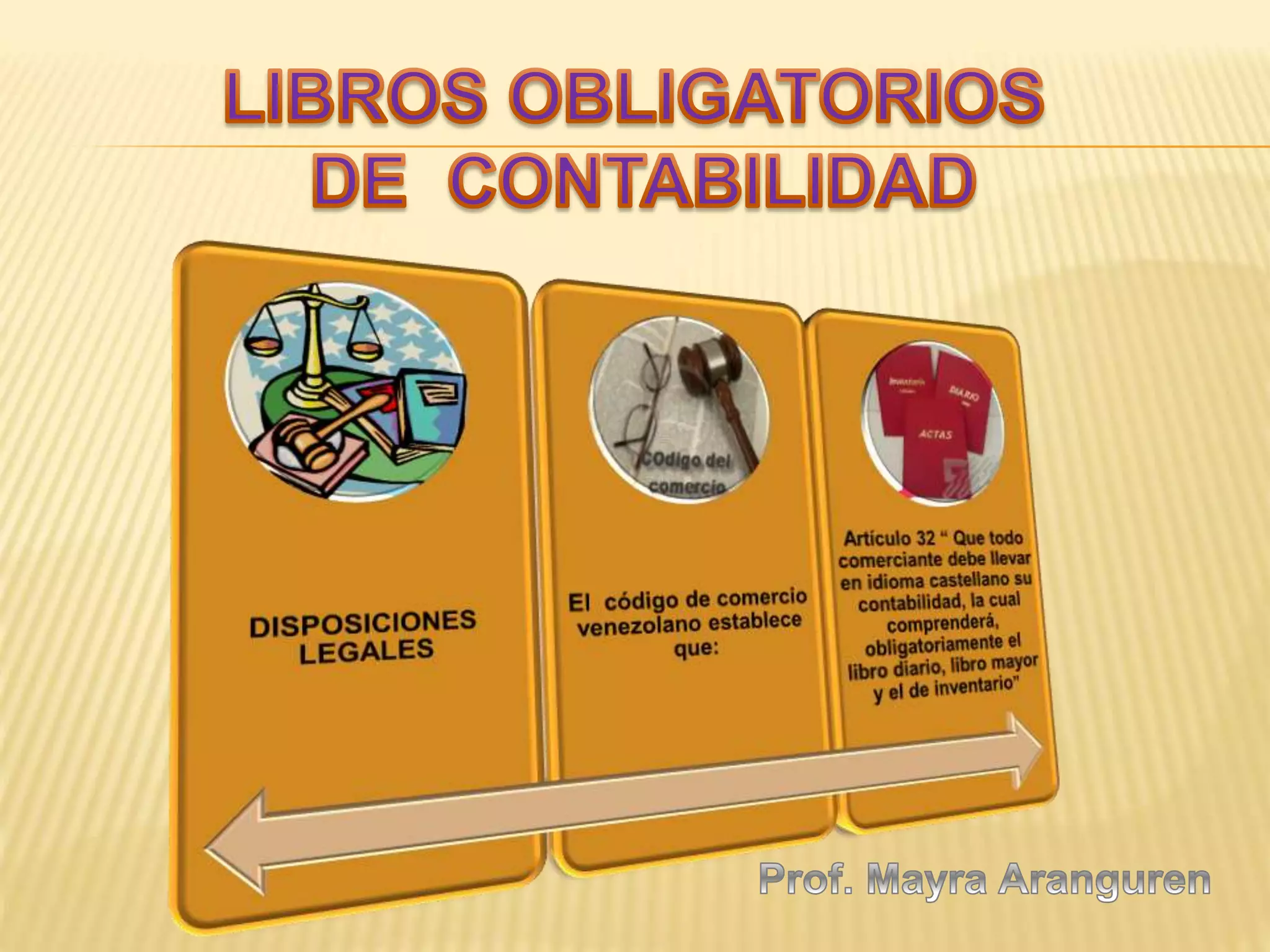

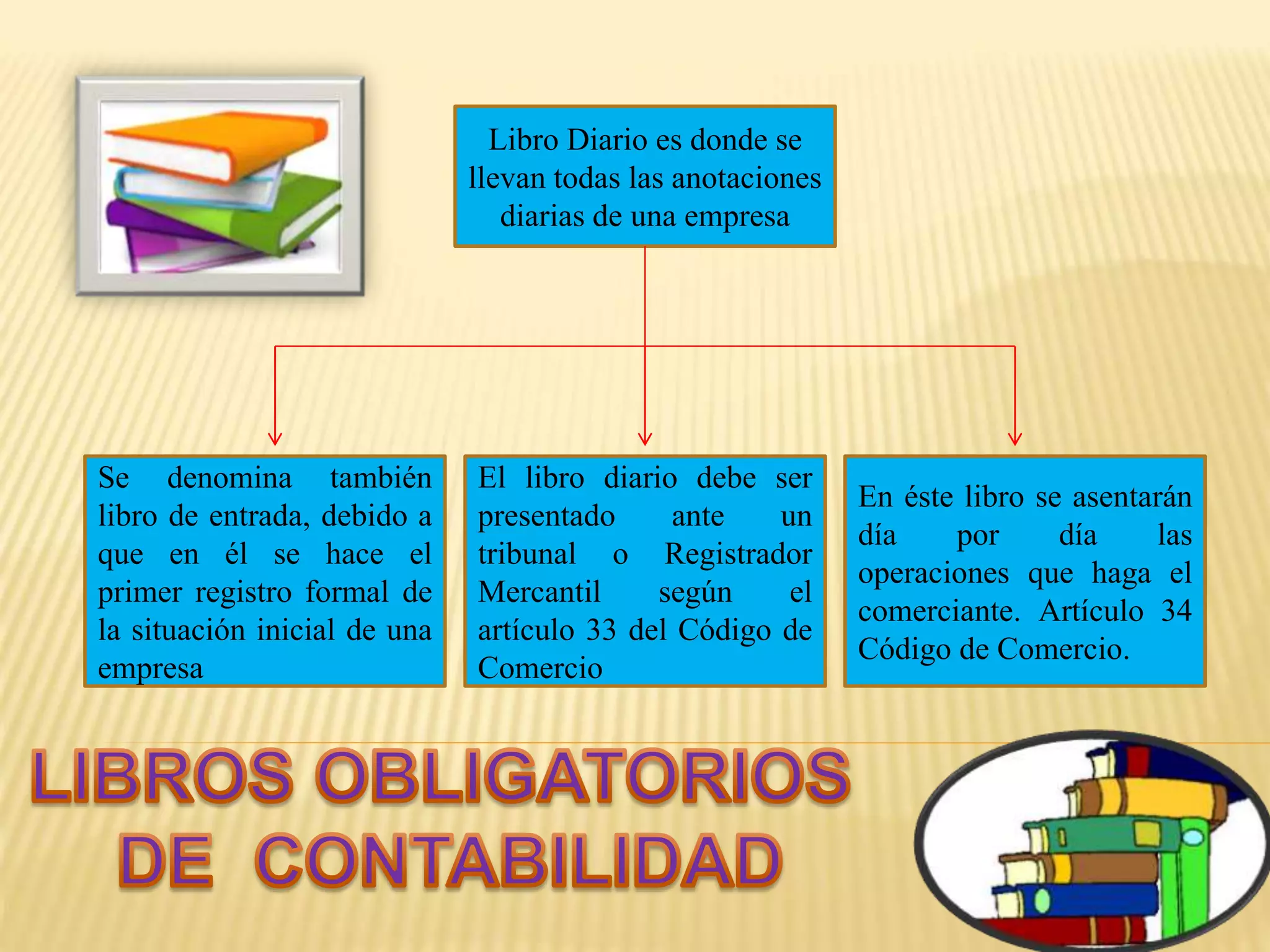

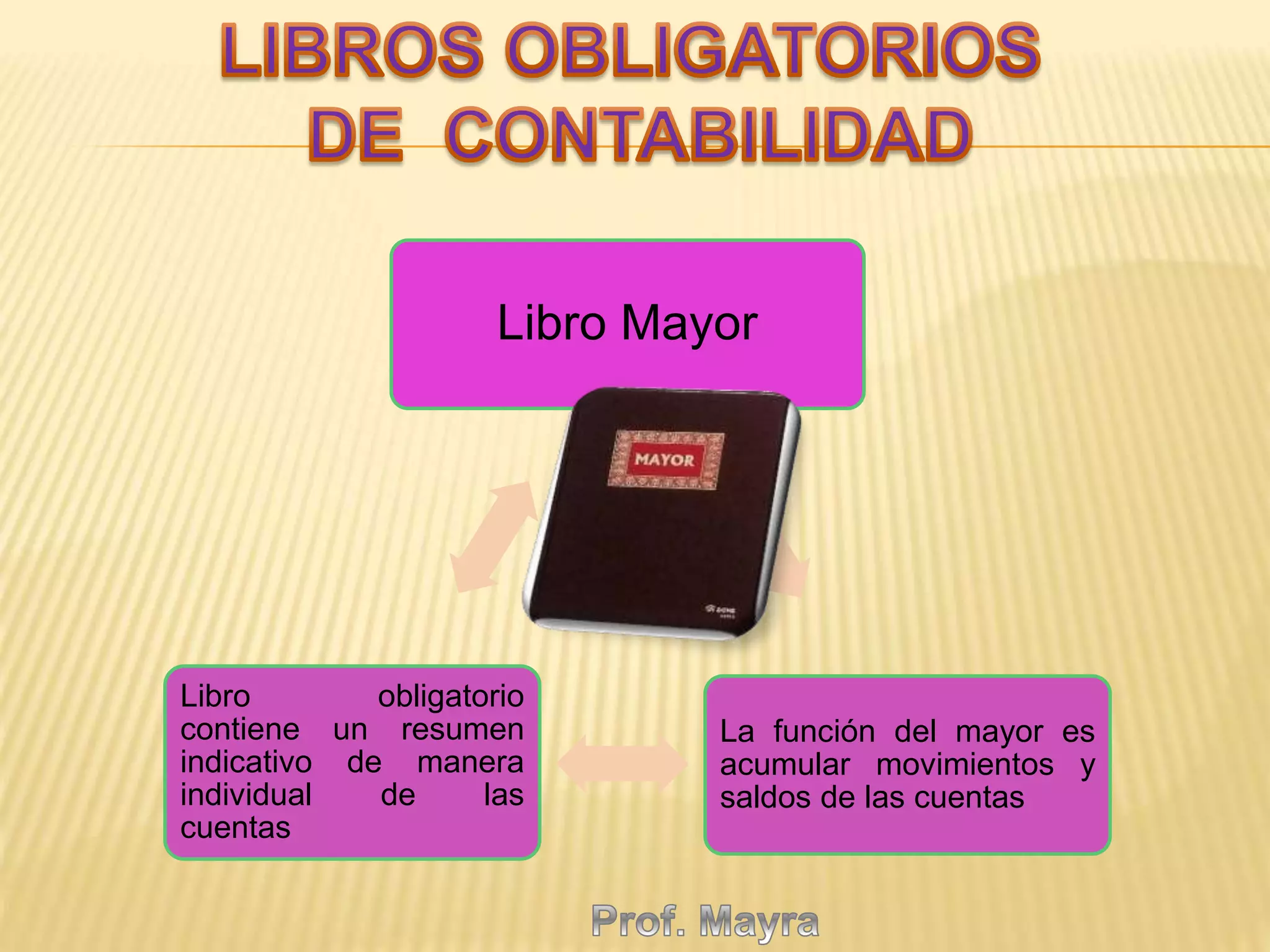

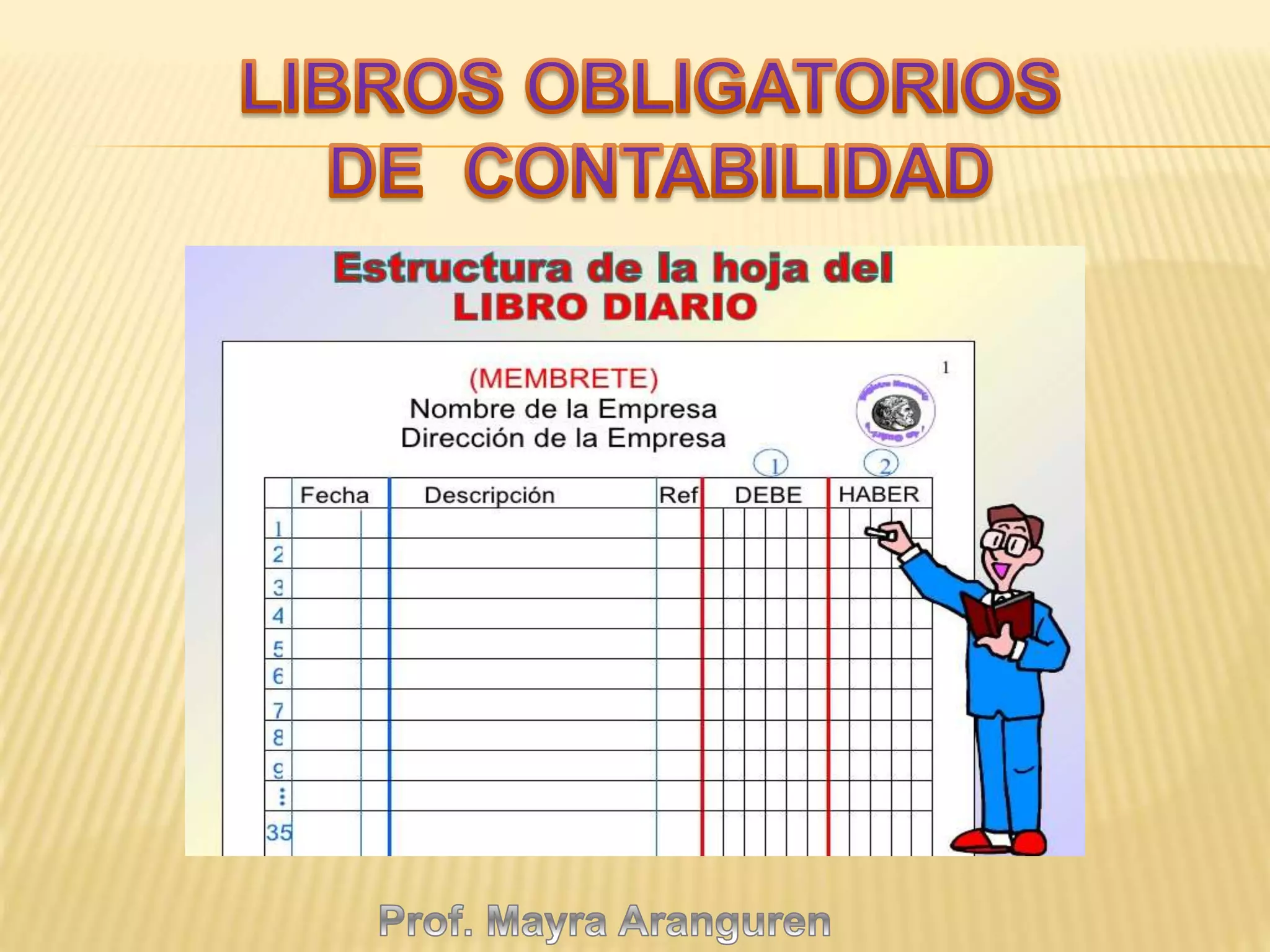

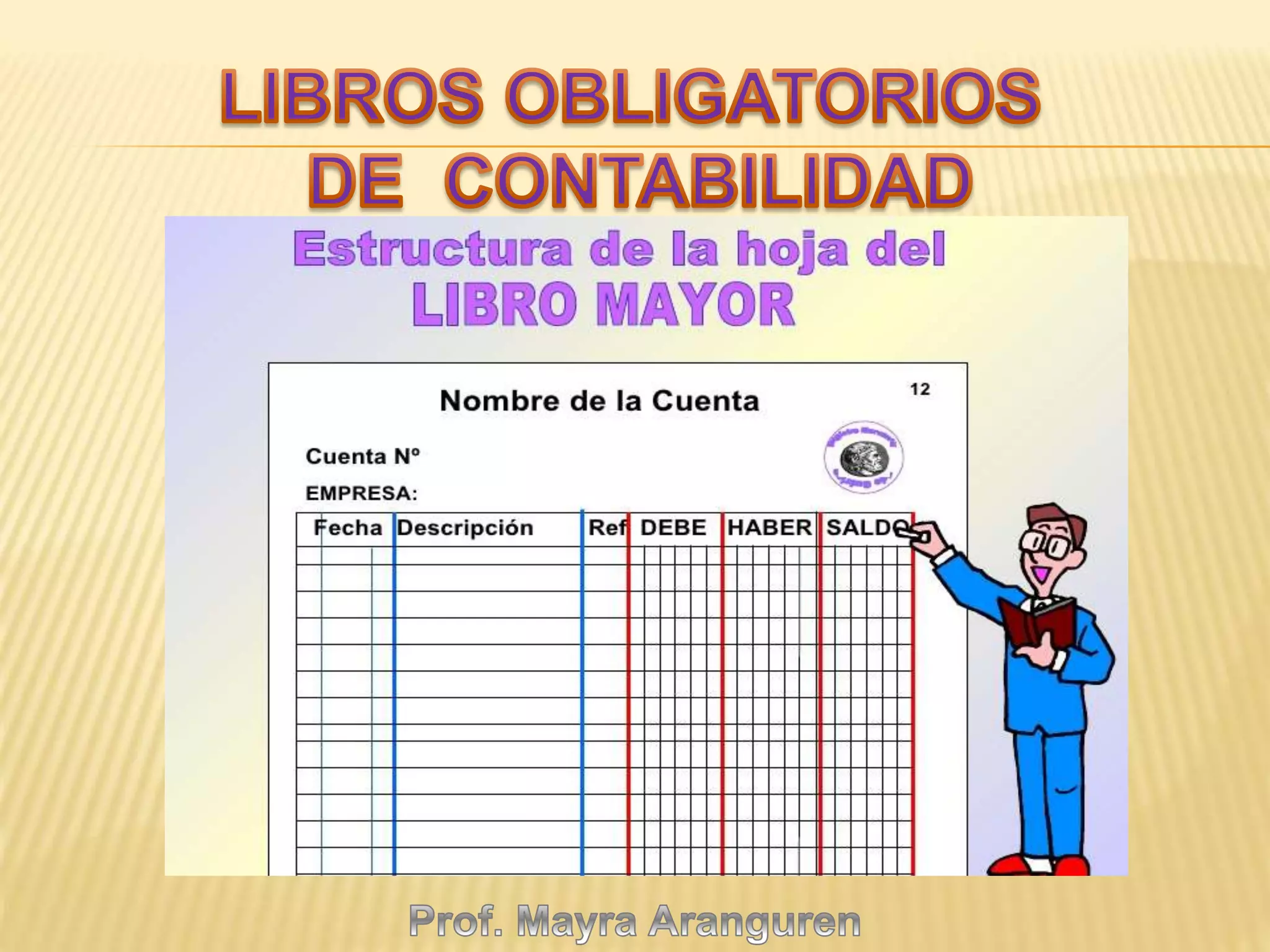

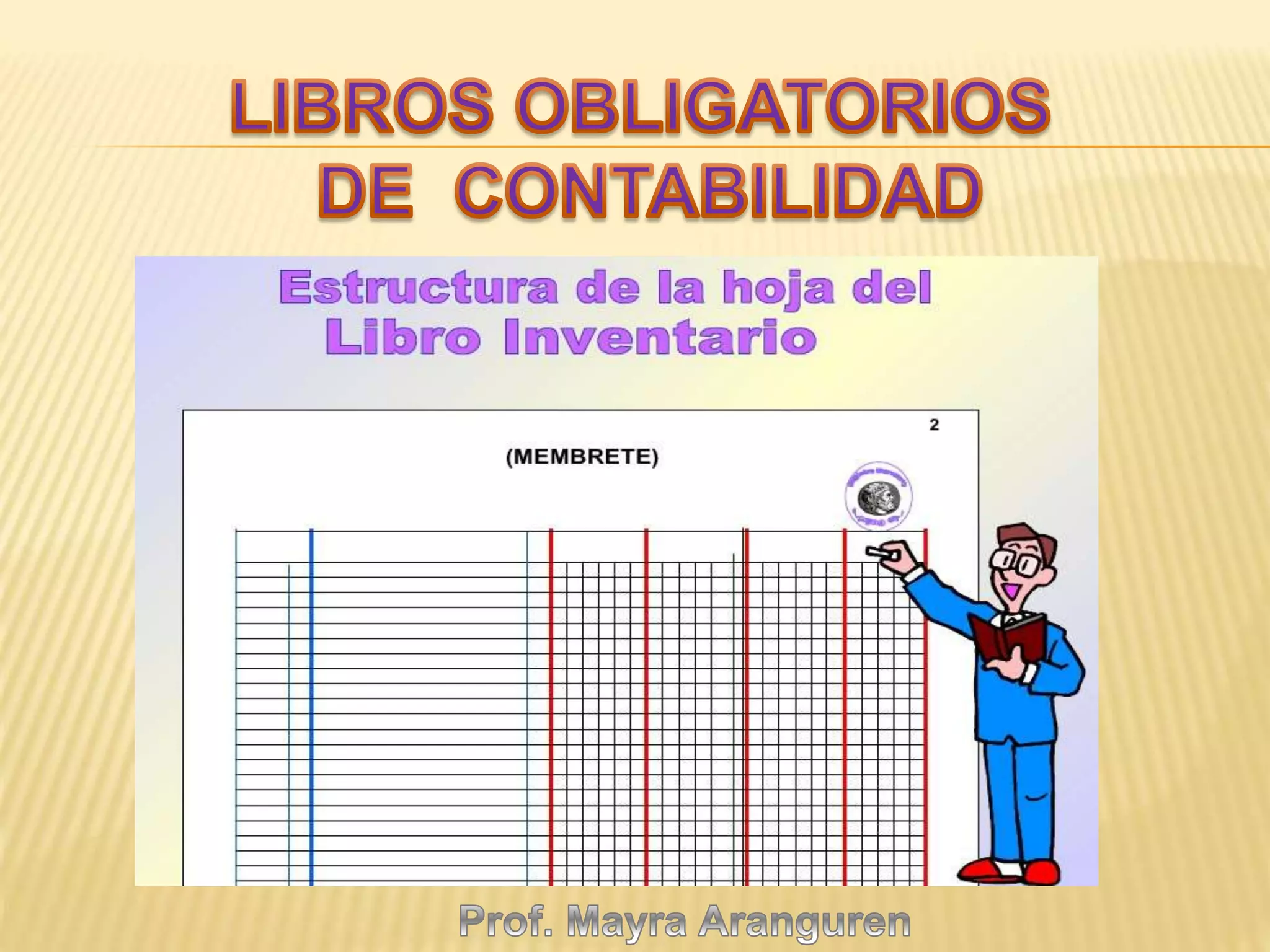

El documento describe los tres libros principales de registro contable que sirven para llevar las operaciones comerciales: el libro diario, donde se registran las operaciones diarias de la empresa; el libro mayor, que acumula los movimientos y saldos de las cuentas; y el libro de inventarios, que todo comerciante debe llevar al comenzar su negocio y al final de cada año.