Descargado 470 veces

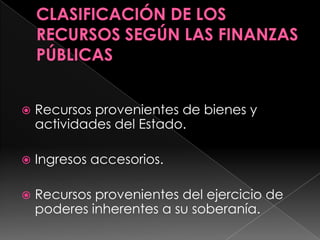

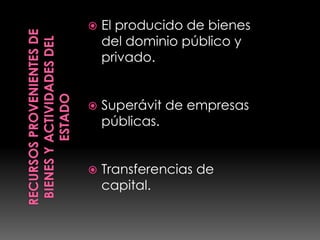

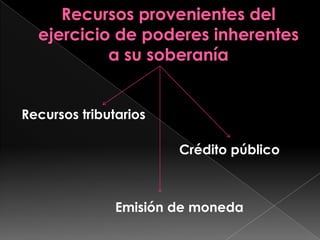

El documento clasifica los recursos del Estado en tres categorías: 1) recursos provenientes de bienes y actividades del Estado como el producido de bienes públicos y superávit de empresas públicas; 2) ingresos accesorios como privatizaciones y venta de bienes; y 3) recursos provenientes del ejercicio de poderes inherentes a su soberanía como recursos tributarios a través de impuestos, tasas y contribuciones, y el crédito público y emisión de moneda.