Descargar como PDF, PPTX

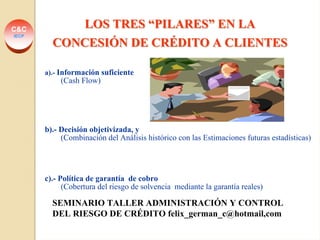

El documento ofrece consejos para ejecutivos de crédito. Resalta la importancia de escuchar a los clientes con interés, analizar completamente las ventajas y desventajas de otorgar crédito para cada cliente, y otorgar créditos con humildad siguiendo las políticas y procedimientos de la empresa. También enfatiza la necesidad de administrar adecuadamente los riesgos de crédito mediante el análisis de información financiera del cliente, decisiones objetivas y garantías de cobro.

![Presentacion guia 1[1] 5 estrategias](https://cdn.slidesharecdn.com/ss_thumbnails/presentacionguia115estrategias-110527220130-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)