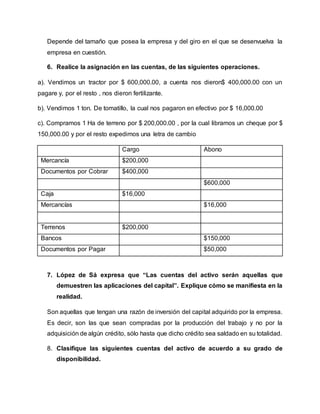

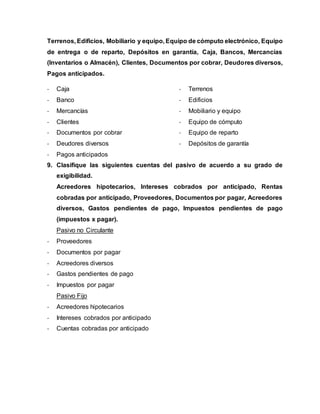

Este documento define los principales términos contables como activo, pasivo y capital. Explica las diferencias entre activo circulante y no circulante, así como entre pasivo circulante y no circulante. También describe la asimetría entre activo y pasivo diferido, y cómo el tamaño y giro de una empresa afectan el número de cuentas en sus estados financieros. Finalmente, clasifica diversas cuentas de activo y pasivo según su grado de disponibilidad y exigibilidad.