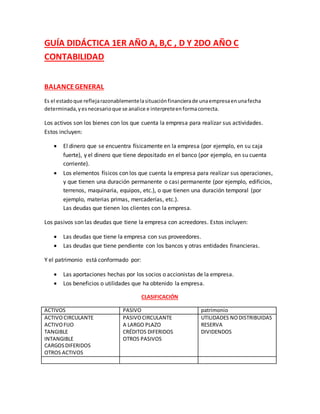

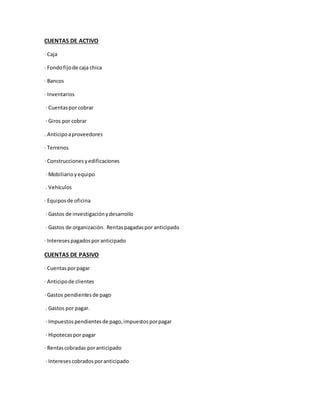

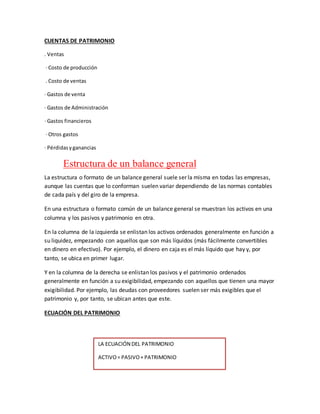

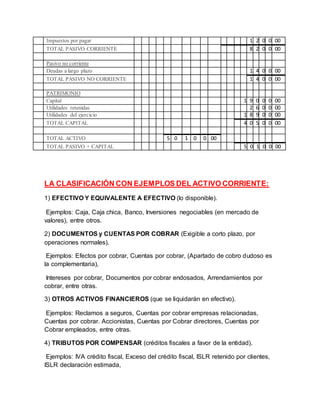

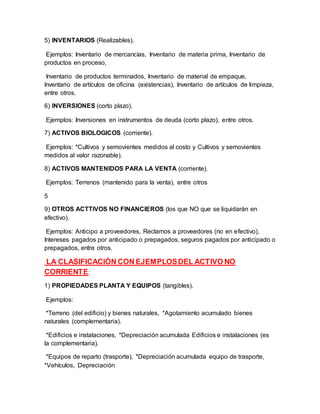

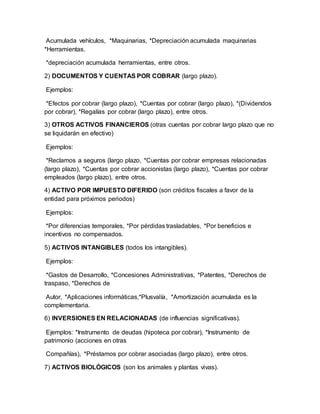

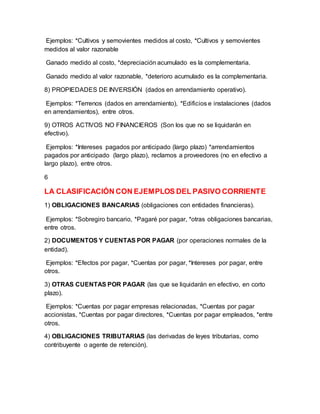

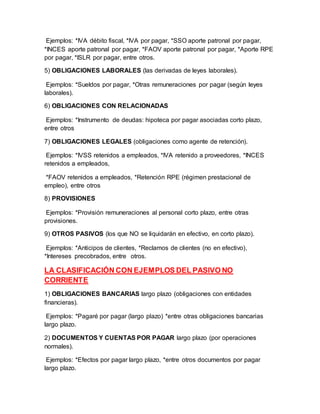

El documento proporciona información sobre el balance general y su estructura. Explica que el balance general muestra la situación financiera de una empresa en una fecha determinada y clasifica los activos, pasivos y patrimonio de la empresa. Los activos incluyen efectivo, cuentas por cobrar e inventarios, entre otros. Los pasivos incluyen cuentas por pagar, deudas y impuestos pendientes. El patrimonio incluye capital y utilidades retenidas. Además, provee ejemplos de cuentas que conforman cada sección y cómo se presentan en

![clase Contabilidad 2 [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/clasecontabilidad2autoguardado-250805063152-db1a0d88-thumbnail.jpg?width=640&height=640&fit=bounds)