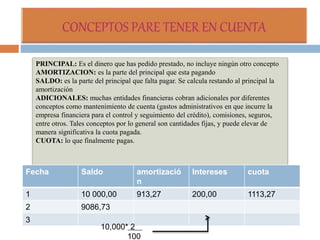

El documento aborda el concepto de crédito, su definición y características, enfatizando la confianza y la promesa de pago involucradas en este proceso. Describe los roles de los participantes en las transacciones crediticias, así como terminología relevante como principal, intereses y amortización. También clasifica los créditos según diferentes criterios, incluyendo duración, destino y tipo de deudor.