Descargado 190 veces

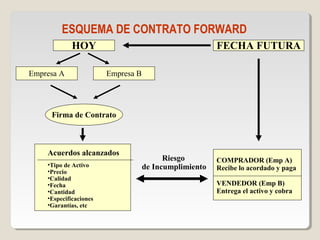

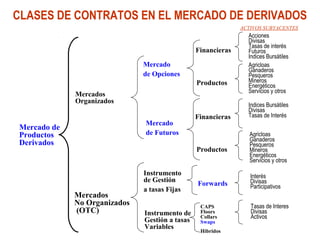

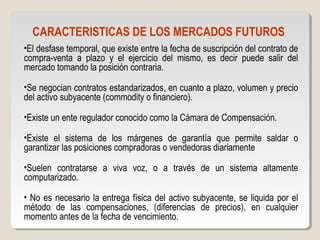

Este documento introduce los conceptos de derivados financieros, específicamente forwards y futuros. Explica cómo funcionan los forwards como contratos privados entre dos partes para comprar o vender un activo en el futuro, mientras que los futuros se negocian en mercados organizados a través de contratos estandarizados. También describe las características, ventajas y desventajas de los mercados de futuros, así como los usuarios comunes como coberturistas y especuladores.