Descargado 99 veces

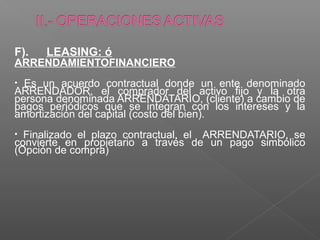

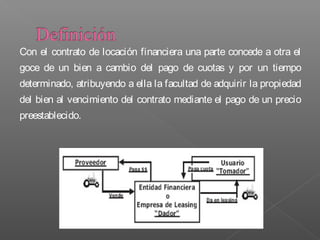

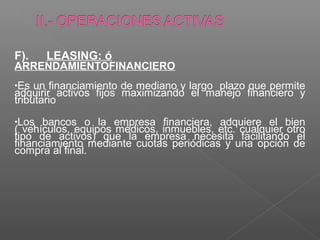

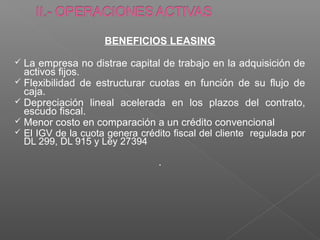

Este documento describe diferentes productos y servicios financieros como pagarés, tarjetas de crédito y leasing. Un pagaré es un título valor que consiste en la promesa de pagar una cantidad de dinero en el futuro. El leasing permite financiar activos fijos a través del pago de cuotas periódicas. Las tarjetas de crédito permiten pagos flexibles pero tienen tasas de interés más altas.