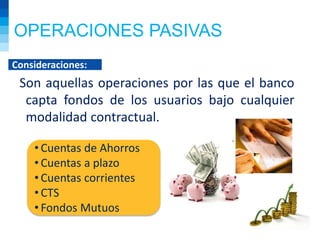

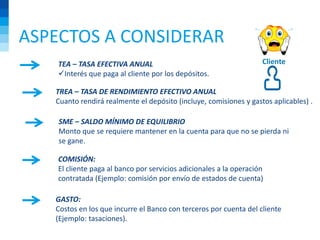

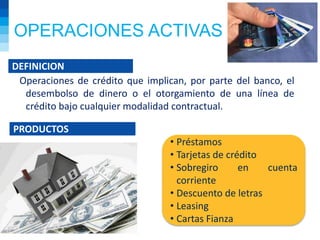

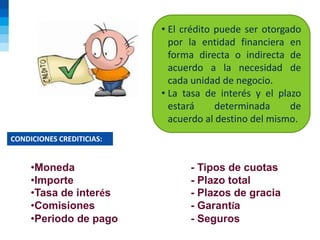

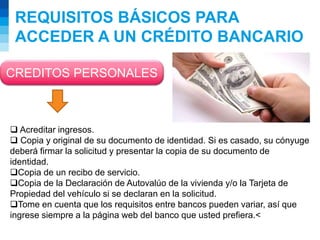

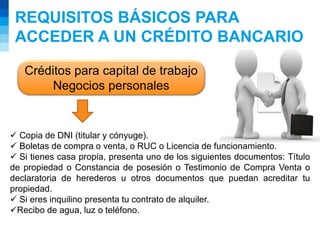

Este documento resume las principales operaciones bancarias en el sistema financiero peruano. Explica las operaciones pasivas como cuentas de ahorro, plazo fijo y cuenta corriente, así como las operaciones activas como préstamos, tarjetas de crédito y descuento de letras. También describe los requisitos básicos para acceder a productos y servicios bancarios, así como conceptos clave relacionados con el sistema financiero como encaje legal, fondos mutuos y prevención de lavado de activos.