Descargar como PDF, PPTX

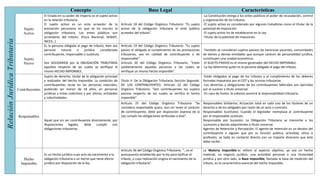

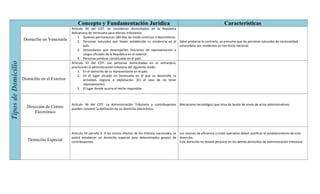

Este documento describe los elementos clave de la relación jurídica tributaria en Venezuela. Explica que el Estado es el sujeto activo con el poder de imponer tributos, mientras que las personas y entidades son los sujetos pasivos obligados a pagarlos. También define conceptos como contribuyentes, responsables, hechos imponibles, y diferentes tipos de domicilio tributario. El objetivo es analizar los principios y características legales que rigen esta relación entre el Estado y los ciudadanos en materia de impuestos.