Descargado 122 veces

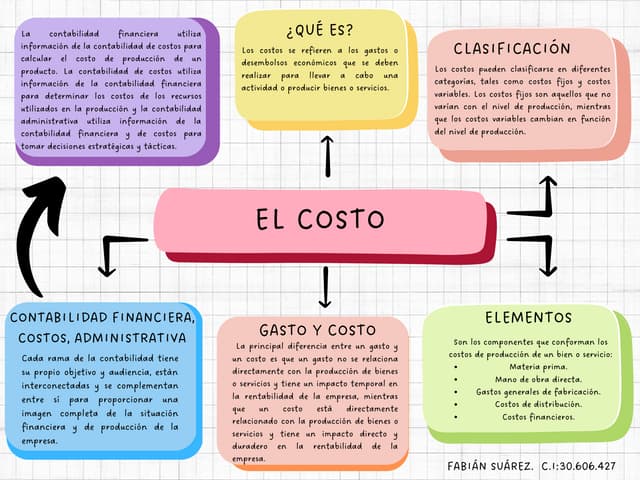

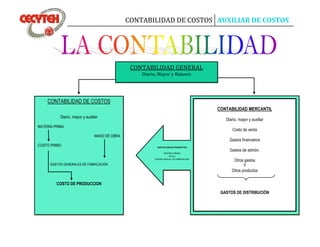

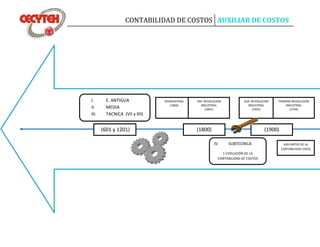

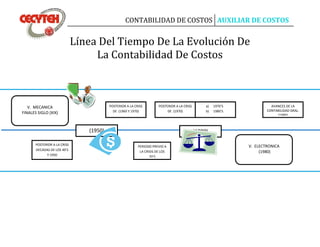

El documento describe los diferentes elementos de costo (materia prima, mano de obra, gastos indirectos), cómo se clasifican como directos o indirectos, y cómo ha evolucionado la contabilidad de costos a través de la historia industrial desde el siglo 18 hasta la actualidad, pasando por varias etapas como la antigua, media, técnica, subtécnica, mecánica, electrónica y científica.